小規模個人再生とは

小規模個人再生とは

個人の方が借金を減額してもらうために利用する個人再生手続。

この個人再生には、2種類あります。

小規模個人再生手続と給与所得者等再生手続です。

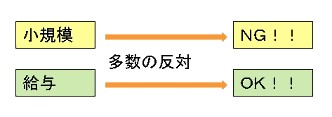

大きく違う点は、債権者の多数が反対した場合、小規模個人再生手続だと不認可、給与所得者等再生手続では認可、という点です。

債権者の多数が反対してきそうなケースでは、給与所得者等再生手続を選んだ方が無難です。

小規模個人再生を使える人

ただし、給与所得者等再生手続は、使える人が限られています。

給料のように安定した収入があることが前提です。

また、過去7年以内に自己破産をして免責許可決定を受けている人は使えません。

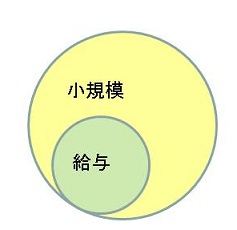

これに対して、小規模個人再生手続は、自営業者でも使えますし、破産をした人も使えます。

給料のように安定した収入がある人は、小規模個人再生手続・給与所得者等再生のどちらでも選んで使えます。

利用できる人のイメージは次のようなものです。

小規模個人再生の方が、利用できる人は広く、給与所得者等再生を利用できる人はどちらも可能です。

債権者の反対があると通らない小規模個人再生手続ですが、現在の運用上、金融機関の債権者が反対することは少ないです。

そのため、給料をもらっているサラリーマン、公務員の方も、小規模個人再生手続を利用することがほとんどです。

裁判所に多く申し立てられているのも、小規模個人再生です。

小規模個人再生のメリット

じつは、給与所得者等再生には、デメリットがあります。それは、収入や生活状況によっては、個人再生の結果、支払う額が高くなってしまうことがあるという点です。

小規模個人再生よりも、支払額について1つ要件が厳しくなるため、年収が多い人や扶養家族が少ない人は支払額が高くなってしまう可能性があります。

これらの理由から、債権者が反対してきそう、というときにだけ、給与所得者等再生を使うのが一般的な手法になってきています。神奈川では、平成24年の個人再生申立について、9割程度は小規模個人再生での申立だそうです。

相談時に「小規模個人再生で大丈夫でしょうか?」という質問を受けることがありますが、ジン法律事務所弁護士法人では、消費者金融、クレジット会社等で過去に反対してきた業者をデータベース化していますので、およその見通しは立てられます。あまり心配しすぎないようにしてください。

なお、平成30年時点では、楽天系、アイフル系、アコム系が事案によって反対意見を出してくることがあります。

当然ながら、ご希望があれば給与所得者等再生の利用もできます。

小規模個人再生のポイントまとめ

ジン法律事務所弁護士法人にご相談いただいた場合には、債権者の状況を見て、みなさまにとって有利な方法を提案させていただきます。

たとえば、次のような点がポイントになってきます。

- 個人の債権者が金額の過半数 → 給与所得者等再生を優先

- 反対してくることが多い債権者が過半数 → 給与所得者等再生を優先

- 自営業者 → 小規模個人再生のみ

- 過去2年の収入の変動が激しい → 原則として小規模個人再生

- 7年以内に破産して免責決定あり → 小規模個人再生のみ

- 一定収入、扶養家族なし → 小規模個人再生の方が良さそう

自分のケースで、そもそも選択の余地があるのか、選択できるとして、どちらの方が良いのか判断するには、個別に状況や数字を見ていく必要があります。

個人再生手続の利用をお考えの方は、ぜひ一度無料相談を受けてみてください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある