FAQ(よくある質問)

FAQ(よくある質問)

Q.借金はどのくらい減るのですか?

個人再生を使った場合に、借金をどれくらい減らせるのかという質問があります。

人にもよりますが、数百万円から、人によっては1000万円以上の減額を受けられています。

大きなポイントとしては、

- 借金の総額がいくらか

- 財産がいくらか

によって決まってきます。

2つの基準の高い方まで借金が減る

通常の個人再生手続である小規模個人再生の場合、借金額の一定割合の弁済額基準、財産額基準の2つから計算されます。

2つの基準の高い方が最低支払い額になります。

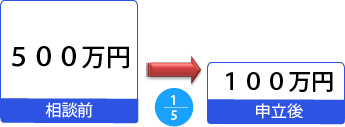

財産がない場合、500万円の借金が100万円に減額、1000万円の借金が200万円に減額、というように減額されます。

借金が100~500万円までの人は、100万円。

500~1500万円までの人は5分の1に。

1500万円~3000万円までの人は300万円まで減らせるとお考えください。

3000万円~5000万円までの人は10分の1になります。

この減った金額を原則3年で返していくことになります(例外的に5年まで延長可能)。

個人再生では、借金が5分の1になる、と言われますが、これは多くの人が500~1500万円という借金の金額帯にあるからです。

住宅ローンは含まないで計算する

この借金には、住宅ローン条項を使う場合の住宅ローン金額は含みません。

5000万円要件と同じ問題です。

5000万円要件とは、個人再生をいくらまでの借金なら使えるのかというと、5000万円まで、という要件のことです。

住宅ローン条項を使うのは、住宅ローンを払いながら自宅を維持する場合です。

住宅の維持をあきらめて、任意売却や競売での残ローンが含まれる場合には、この金額も含めて、減額部分が決まります。他の借金と同じ扱いになるということです。

保証債務も含んで減額

借金の計算については、5000万円要件と同じような話が出てきます。

自分が保証人であるという場合の保証債務も含みます。

主たる債務者である本人が支払っている、まだ請求されていない保証債務も含んで計算します。

利息、遅延損害金も含んで減額

個人再生での減額の対象となる債権額については、手続内で決めることになります。

理論上は、個人再生の申し立てを裁判所に行い、再生手続開始決定が出るまでの利息、遅延損害金も含みます。

個人再生手続では、債権者が債権届を提出し、債務者が異議を出さなければ、手続内はその金額で確定します。

債権者によって届出をしてくるかは対応が変わります。

現在は、半数以上の貸金業者は、再生手続開始決定までの遅延損害金も計算して、債権届をしてきます。

この金額が再生計画での基準となります。

親族、知人の債権も含んで減額

個人再生ではすべての債務を、債権者一覧表に載せなければなりません。

知人や親族からの借入も除外することはできません。

ただし、個人再生の申立までに免除されていれば、別です。免除は、支払い義務をなくす意思表示ですので、義務がなければ、債務はなくなったことになります。

このような免除がない限り、親族等の債務も含めて計算することになります。

もちろん、親族や知人の債権でも、不正確な届出はNGです。

親族債権で支払い額が変わる例

たとえば、貸金業者に対する債務が250万円、他に借金がないという場合、財産がなければ、支払い額は100万円です。この100万円を各貸金業者に分配して支払います。

これに対して、貸金業者に対する債務が250万円、親族に対する債務が250万円という場合、借金のトータルは500万円です。財産がなければ、支払い額は100万円になります。

この100万円を各貸金業者と親族に対して按分弁済します。貸金業者の債権が全体に占める割合は、500万円のうち250万円ですので、貸金業者に払うのは50万円となります。

支払い額100万円のうち50万円は親族に払うことになります。

このような計算方法になるため、悪いことを考える人は、親族の債務を50万円計上すればよいではないかと考えそうです。しかし、架空の債務を計上するのは、当然ながら違法です。

また、客観的な資金移動もないような関係者の債務が多額にあれば、裁判所から指摘されたり、調査のため個人再生委員を選任するということもありえます。

間違っても虚偽の債権は計上しないようにしてください。とはいえ、真実が借入なのであれば、外すことはできませんので、このような計算の違いが出てきます。

個人再生では財産以上の支払が必要

このような弁済額基準のほか、小規模個人再生では、財産額以上の支払が必要です。

これを清算価値基準と呼びます。

清算価値を上回った支払をしなければなりません。

各財産の金額を出して、積み上がった総財産以上の支払をしなければならないのです。

ただし、神奈川県では、預貯金、保険、車、退職金見込額については、各カテゴリごとに20万円まではゼロと評価できることに運用変更されました。

Q.2021年4月の神奈川県の個人再生の清算価値変更点とは?

給与所得者等再生では可処分所得以上の支払が必要

このような弁済額基準、清算価値基準という2つの基準は、小規模個人再生の場合です。

多くの人は、この小規模個人再生を利用します。

ただし、過半数の債権者が反対してくるかもしれないと心配な人は、給与所得者等再生を利用することもあります。給与所得者等再生では、債権者が反対しても減額の再生計画案を通せるというメリットがあります。

給与所得者等再生では、このようなメリットがある反面、基準がもうひとつ増えます。

これが可処分所得基準というものです。

可処分所得は、その人の額面の給与は、扶養家族、居住地域における一般的な生活費などを控除し、普通なら、これくらいは払えるよね?と政令で決められた金額です。額面で決まってしまいます。

収入がある程度高い人だったり、扶養家族が少ない場合、この金額が高くなってしまうことがあります。

この3つの基準のうち、もっとも高い金額が最低支払い額となります。

個人再生を含む債務整理のご相談は、事例豊富なジン法律事務所弁護士法人にご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある