ケース紹介

債権者反対の個人再生ケース紹介

ケース紹介131 Tさんの事例

寒川町在住 ( 公務員 / 40代 / 男性 )

借入の理由:FX、バイナリー 債務総額870万円

寒川町にお住まいの40歳男性公務員からの相談でした。

申立時には、楽天カードが2種類の債権で過半数を占める状況でした。リスクをとって小規模個人再生の申立をしたものの反対を受け、廃止、その後、給与所得者等再生により減額を受けたという事例です。

小規模個人再生と債権者の反対

小規模個人再生では、債権者の多数が反対すると再生計画が認可されません。

多数の反対とは、頭数の過半数または金額の過半数の反対です。

債権者の反対を理解するケースを紹介します。

債権者数:5社

反対社数:3社

廃止理由:反対社数が半数以上

→ 結果: 個人再生不可

債権者数:5社、合計500万円

反対社数:1社、債権額300万円

廃止理由:債権額が過半数の反対

→ 結果: 個人再生不可

個人再生反対の対応

業者に個人再生を反対される場合に考える対処法は次のとおりです。

専門家を通じた説得:反対されるリスクを回避・低減させるために、事前に専門家から交渉、説得する事が考えられます。ただし、2023年では、小規模個人再生に必ず反対するという業者はほとんどおらず、ケースバイケースのため事前に反対してくるかどうかはわかりません。

そのため、このような対処法は、個人債権者や過半数を握る債権者相手に行う可能性があるという程度のものです。

給与所得者等再生を利用: 個人再生には小規模個人再生と給与所得者再生が存在します。

給与所得者再生には債権者の反対の概念がないため、これを利用することで問題を回避できます。

ただ、小規模個人再生にはなかった可処分所得という要件が加わるため、返済額が高くなることもあります。給与所得者等再生を利用するタイミングについては、最初からリスク回避で選択する人もいますし、小規模個人再生で反対されたら給与所得者等再生を改めて申し立てるという人もいます。

再生計画案の内容を変更: 反対の理由が明らかな場合、その意見を反映させて反対してこない再生計画案を提出することもあります。しかし、あらかじめ反対意見を出すかどうかは分からず、事前調整は難しいことが多いでしょう。

自己破産を検討: 個人再生で反対されてしまう場合、最終的に自己破産を選択することも一つの選択肢となります。住宅ローン条項を使うなど個人再生にこだわりがない人の場合、債権者からの反対を受けて、少しでも返済するという気持ちが崩れ、自己破産を選択する人もいます。

業者から反対される可能性が高いケース

まず、1社で過半数の債権を有している場合があります。

また、嘘を用いて借金をしたり、所有権留保がついている物件を換金してしまって返せない場合など、一般的には業者側は反対しやすくなるといえます。

返済がほとんどなされていない場合も同様です。

申立人側の収入が大きい場合も反対される可能性があります。収入が多い場合、給与所得者等再生の要件である可処分所得も高くなる傾向があります。そうすると、給与所得者等再生の方が、債権者はより多く返済を受けられると考えます。

必ずしも、収入が大きい人が反対されているわけではありませんが、小規模個人再生で大口債権者が反対してきた事案をみると、比較的高収入の人が多いです。

親戚や知人の借り入れ対策

小規模個人再生での反対リスクを減らす方法として、親戚や知人の借り入れも債権者としてしっかり申告するというものがあります。

反対しない債権者数や債権金額が増えれば、過半数の反対がされにくくなるからです。

実態として、親戚や知人への借入れもあるなら正確に債権者として申告しておくべきでしょう。

ただし、このような借り入れは裁判所でも厳しく調査されやすく、場合によっては、個人再生委員選任の理由となってしまう事情でもあります。

お金の流れや、贈与ではなく、借り入れであることをしっかりと示す必要があるでしょう。

個人再生が反対された場合

個人再生手続きにおいて再生計画に過半数の反対があると、再生手続は廃止されます。

廃止決定が出され、終了となります。

結果として借金の減額が適用されずに手続きが終了します。

廃止となった場合、再度の個人再生申立をすることもできます。この場合、廃止決定が出されたらすぐに申し立てをするのではなく、廃止決定が確定してから申し立てをすることになります。

必要書類なども、再度準備して進める必要があります。廃止決定が出てしまったっら、その事実を受け止め、給与所得者等再生の申立をするのか、再度、修正した計画案による小規模個人再生にチャレンジするのかを決め、書類の準備を進め、廃止決定確定後に速やかに申立をする人が多いです。

今回は、小規模個人再生の申立をしたものの、楽天カードの反対を受け廃止、その後に給与所得者等再生手続で減額を受けた事例を紹介します。

借り入れ理由

最初の借入れは、大学生の頃に生活費を賄うため、アコムのキャッシングを利用したことでした。

その後、就職等をして、収入の中から返済していくことに問題はありませんでした。

しかし、数年前から、FXやバイナリーオプションを始めました。

インターネットで情報を得て気軽に手を出したのですが、短期的には儲けが出るもののトータルでは赤字の状況でした。何とか損失を取戻そうと銀行のカードローンを利用して、FX・バイナリーオプションにつぎ込むようになりました。しかし、状況は好転せず、次々に新しい銀行のカードローンに手を出し、債務を膨らませることになってしまいました。返済が厳しくなり、弁護士に任意整理を依頼。

債権調査や一部過払い金回収もしたものの、結果として、負債総額から任意整理は難しいことが分かり、方針を小規模個人再生に切替えました。

小規模個人再生に債権者が反対

リスクをとって小規模個人再生を申し立て、再生手続開始決定が出されたものの、再生計画案に対し債権者の不同意があり、廃止となりました。楽天カードの反対が原因でした。

そこで、小規模個人再生の廃止決定確定後に、給与所得者等再生を申し立てています。

短期間での申し立てのため、必要書類は取り直したものの、開始決定の審査については、当初の小規模個人再生よりもスムーズに進んでいます。

一度、再生手続開始決定を出していることから、その点の要件審査は、過去のものを考慮しているものと思われます。

給与所得者等再生の申し立てでは、新たに可処分所得の審査や収入要件、支払い額が高くなる場合には履行可能性の審査が中心になるでしょう。

公務員の退職金証明

公務員の仕事をしている場合、退職金に関する資料は、証明書がもらえなくても、条例の規定を出して計算することもできます。

今回も、そのような報告書を提出しています。

退職金額は、条例により算出されます。

退職手当は、基本額に調整額を加えた額とされていましたが、自己都合退職で勤続期間が9年以下の場合、調整額は0円とされていました。

基本額は、勤続期間が1年以上10年以下の場合、退職日における給与額に勤続年数を乗じた額。

自己都合退職の場合、同額に100分の60の係数を乗じました。

もっとも、基本額の段階的引下げがったので、そちらで修正しています。退職手当支給率早見表などを添付しています。

再生計画案による減額

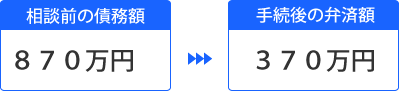

870万円の借金を370万円に減らす再生計画での認可となりました。

借金の5分の1や清算価値よりも高い支払い額になっています。これは、給与所得者等再生の場合の可処分所得要件があったことによります。

500万円程度の減額となっていますが、小規模個人再生よりは高い支払いになっています。

少額債権については一括返済をつかい、5年返済で、月額6万円程度の支払いとなりました。毎月の送金代行を利用して完済し、解決となっています。

債権者の反対を受けた人や寒川町にお住まいの方の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある