ケース紹介

住宅ローン連帯債務個人再生ケース紹介

ケース紹介128 Tさんの事例

茅ヶ崎市在住 ( 会社員 / 30代 / 男性 )

借入の理由:住宅ローン連帯債務 債務総額1600万円

住宅ローン以外に約1600万円の債務があり、支払ができないので、住宅ローン条項を使った個人再生で減額したいとの相談がありました。

不動産は妻と共有、連帯債務としてリレーローンが組まれ、抵当権が2本設定されている事案でした。

茅ヶ崎市にお住まいですので、横浜地方裁判所の管轄となりますが、2023年、かつてない指摘がされました。横浜地方裁判所管内で住宅ローン条項つき個人再生の利用を考えてる人はチェックするようにしてください。

連帯債務による住宅ローン(リレーローン)

住宅ローンには、1個の金銭消費貸借契約で親子や夫婦が連帯債務者となり、金融機関から住宅ローンを借り、担保として親子又は夫婦が共有する住宅全部に一つの抵当権を設定するというものがあります。

このような住宅ローンをリレーローンと呼んでいます。

住宅ローンがリレーローンの場合、個人再生で住宅ローン条項を用いることができるのでしょうか?

個人再生で住宅ローン条項を用いるには、住宅ローンが住宅資金貸付債権であることなどの要件をみたすことが必要です。

夫婦リレーローンで、住宅ローンの保証会社の求償権の抵当権が住宅に設定されていて、夫が個人再生を申立てると場合を想定して検討してみましょう。

この場合、夫は、住宅ローンの連帯債務者であり、保証会社の求償権を担保するための抵当権が、夫の所有する住宅に設定されています。

したがって、住宅ローン条項の要件を満たしているとされます。

それぞれのローンがバラバラに抵当権設定されているペアローン問題も、連帯債務の場合には問題なく個人再生が使えるとされています。

個人再生と横浜地方裁判所の問題提起

このようなリレーローンの連帯債務について、2023年の横浜地方裁判所で新たな問題提起がされました。

同居夫婦であっても、夫の預金口座から全ての住宅ローンが引き落とされている事情がある場合には、夫が全額を支払っているので、妻に対して、求償権が認められ、それが財産として清算価値に計上されるべきという指摘です。

極めて疑問があり、色々と反論したのですが、裁判所は引き下がりませんでした。

最近の横浜地裁の個人再生係は申立から審査も2ヶ月とかかかりますし、個人再生委員を選任することも増え始めており、おかしな感じです。横浜地裁管轄にお住まいの海老名市、大和市、藤沢市、横浜市などの方は、個人再生が以前よりも使いにくくなっていると考えましょう。

住宅ローンと連帯債務間の求償

まず、住宅ローン条項を使う個人再生で、夫婦が連帯債務となっていることはあります。

単独でローンが組めないなどの事情に、共働きであれば、連帯債務にすることでローン金額が上がります。これで購入できる住宅の幅が増えます。

そのほかにペアローンなどもありますが、どちらかといえば、連帯債務になっていることのほうが多いでしょう。

連帯債務の場合、当事者間で支払った額を負担割合に応じて求償できるというルールはあります。

離婚後の求償と債権者一覧表

住宅ローン問題では、連帯債務だったところ、離婚、自己破産というケースもあります。

この場合、求償権が議論されることもあります。

元妻が家を出て、連帯債務を負っていた住宅ローンを含めて自己破産する事例です。

この場合、開始決定時までに元夫が支払ったローンについて、連帯債務として求償権が想定できます。

そこで、既発生の求償権として破産債権として、債権者一覧表に記載し、免責の効果を発生させる必要があるとされます。

これに対し、開始決定後、元夫が支払うローンに係る求償権について、さらに、将来の求償権として債権者一覧表に記載する必要があるという考えもあります。裁判所からそのような指示がされることもあります。

この場合、破産決定通知が元夫にも行くことになります。

同居中の夫婦での求償

しかし、今回の横浜地方裁判所の指摘は、同居中の夫婦間でも、過去に遡って、支払った配偶者は、一方の配偶者に求償権を持っているというものでした。

それが財産価値になるので、清算価値に加算せよという指摘です。

このような主張には極めて疑問があります。同居中の夫婦で、住宅ローンが連帯債務・リレーローンだからといって、毎回、預金口座等で精算をしていることなどほぼないでしょう。

仮に、このような財産が観念できるとしたら、離婚事件でも財産分与のなかで精算がされるべきという話になってしまいます。そんな主張は、調停でも審判でも離婚訴訟でも一蹴されそうな気がします。

このような疑問を横浜地方裁判所にぶつけたのですが、こちらの主張は認められませんでした。

家計が共通している夫婦という主張

申立人と住宅ローンの連帯債務者である妻は同居の夫婦であり、家計は共通です。

形式上、妻に対する求償債権が成立すると解釈する余地があるとしても、妻が申立人に対して事後的に返済することなど全く予定されておらず、毎月の家計の中で清算済みと解することが、その実態に合致します。

自宅不動産の清算価値は計上済みであり、これに加えて、妻に対する求償債権を財産目録・清算価値チェックシートに記載することは不要と考えます。

負担部分をゼロとする合意

申立人と住宅ローンの連帯債務者である妻は同居の夫婦であり、家計は共通です。

とすれば、住宅ローンの全額が申立人名義の預金口座から引き落とされていたとしても、申立人と妻との間では、申立人が住宅ローン全額を負担し、妻の負担部分をゼロとする合意が成立していると解すべきであり、申立人の妻に対する求償債権は成立しません。

そもそも本件における住宅ローンは、いわゆる夫婦リレーローンであり、ペアローンの場合と異なり、住宅資金特別条項の利用が可能であることに大きな異論はないものと思われます。

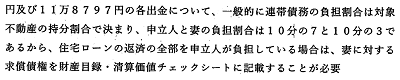

しかるに、不動産の持分割合により形式的に夫婦の負担割合を決め、夫婦間の求償債権の成立を認め、それを清算価値として計上しなければならないとなると、特に住宅ローンを組んでから長期間が経過しているようなケースでは清算価値が多額となり、事実上、住宅資金特別条項の利用ができない事態となりかねません。

また、本件とは逆に、妻が個人再生を申立てた場合を想定すると、夫に対する求償債務を再生債権として扱うことになり、他の再生債権者の利益を不当に害する事態となることも考えられます。

したがって、親子リレーローン等で親子の家計が別であれば格別、同居の夫婦のリレーローンにおいて求償は問題とならないと解すべきです。

住宅ローン契約の経緯

申立人は当初、単独で住宅ローンを組む予定でしたが、それでは希望金額の借入れが困難であることが判明したため、妻と収入合算しリレーローン(連帯債務)を組むことで希望金額の借入れを実現したものです。

自宅の共有持分の割合は、申立人と妻の自己資金・収入の割合に応じて、申立人10分の7、妻10分の3とされました。

住宅ローンの返済については、ペアローンの場合は借入比率に応じて夫婦それぞれの口座から引き落とされるところ、リレーローンの場合は夫婦一方の口座から引き落とされるため、申立人名義の銀行口座から支払う形となりました。

夫婦の家計負担による相殺

申立人一家の家計は、普段買い物を行う頻度が高い妻の方が、食品や日用品の購入代金の多くを負担する代わりに、申立人が住宅ローンや水道光熱費等を負担するという形で営まれてきました。

したがって、申立人と妻との間では、申立人が住宅ローンの全額を負担し、妻の負担部分をゼロとする合意が成立していると解すべきです。

仮に自宅の持分割合により形式的に夫婦の住宅ローンの負担割合を決して、申立人の妻に対する求償権の成立を認めるのであれば、その月額は約4万円となるところ、逆に申立人は妻に対して、食品・日用品の購入代金について、同額を超える求償債務を負うことになるため、月ごとに相殺処理が行われているものと考えられます。

本件では、妻にも収入があります。

確定申告の住宅ローン控除

裁判所から、確定申告における住宅ローン控除について指摘がありました。

申立人の確定申告においては、住宅ローン残額を夫婦の共有持分に応じて割付ける作業が行われていました。

しかし、これはあくまで、住宅ローン控除額の算出にあたり、税理士が行った会計処理に過ぎず、申立人が住宅ローンの全額を負担し、妻の負担部分をゼロとする合意が成立していることと矛盾するものではありません。

本件のようなリレーローンの場合、税務対策上は、妻が申立人の口座に毎月約4万円を送金しておくことが望ましいのかもしれませんが、家計が共通である同居の夫婦にそれを求めることは酷であり、現実的ではありません。

夫婦の収入合算の住宅ローンという点では共通のペアローンにおいては、借入比率に応じて夫婦それぞれの口座から返済が行われることから、求償の問題は生じ得ないところ、リレーローンの場合、夫婦一方の口座から返済が行われるという一事をもって、扱いに大きな差が出るというのも不合理です。

横浜地方裁判所は清算価値を主張

このような各主張を複数回にわたり横浜地方裁判所に対し行いましたが、裁判所はこちらの主張を認めず、応じないのであれば、個人再生委員を選任するとの意向を示してきました。

神奈川県内では、2023年時点で、個人再生委員は原則として選任されず、例外的に問題があるような事案で選任される運用とされています。しかし、支部に比べて横浜地方裁判所では選任される割合が増えています。

個人再生委員が選任される場合には、少なくとも裁判所への支払費用として18万円を負担する必要が出てきます。

本件では、もともと清算価値は低く、住宅ローンの支払期間もそこまで長くなかったことから、裁判所の主張を認め、連帯債務者に対する求償権を清算価値に計上しても、依頼者の支払い額は増えませんでした。

こちらの主張に固執し、個人再生委員選任とされば、依頼者に金銭負担が発生してしまう事情がありました。

求償権のうち一定割合を加算

そこで、やむなく、本件に限り、裁判所の主張を受け入れるとの報告書を出し、清算価値に加算する扱いをして、個人再生手続きを進めました。

これ以上再生手続開始決定の発令を遅らせ、また、個人再生委員報酬の金銭的負担を負わせることは、申立人の利益になりませんので、申立人の妻に対する求償債権を清算価値として計上することとしました。

ただし、妻の財産状況を提示し、回収可能性が低いことから、算出額からさらに割り引いた金額を清算価値に計上しています。

回収見込み額は多く見積もったとしても債権額の50%に留まると考えられ、求償債権の清算価値として約55万円と評価されるべきとして、これを計上しました。

今後の横浜地方裁判所の運用に注意

過去、同様の案件で、神奈川県内で、このような指摘をされたことはありませんでした。

横浜地方裁判所が、同様の事案で、本気でこのような主張をしてくるのか注意が必要です。ジン法律事務所弁護士法人としては、裁判所の指摘には疑問を感じています。

清算価値に影響がある事案では、個人再生委員が選任されても、求償権を清算価値に計上するという意見が出されるのか確認すべきではないでしょうか。

上記のとおり、このような権利が観念できるのであれば、個人再生事件だけでなく、自己破産、離婚、相続など他の事件にも影響が大きく出ます。自己破産で求償権を財産申告しなければ、財産隠匿となるのでしょうか。離婚事件では、求償権を観念し、夫から妻に対する財産分与額を減らすことができるのでしょうか。

そのような考えが全国的な裁判所の考えなのであれば、しっかりと書面化してもらうべきでしょう。少なくとも、高裁レベルの決定をもらい、そのような判断がされたのであれば、全国的に公表し、他の事件での運用も変更すべきでしょう。

裁判所の運用にはバラつきがあるのが実情ですが、利用者にとってあまりに不利益な運用は修正されるべきと考えます。

まじめにこの運用をするなら、破産管財人協議会等でも議題にすべきでしょう。

再生計画案による減額

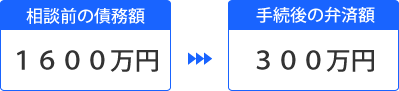

借金は1600万円でした。最低支払額である300万円までの減額となりました。

上記のとおり、大きな資産もなく、求償権を清算価値に入れても、300万円未満ですので、ここまでの減額となりました。

これにより、約1300万円の減額効果を得られています。

住宅ローン連帯債務の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある