ケース紹介

住宅ローンリスケと個人再生ケース紹介

ケース紹介122 Sさんの事例

平塚市在住 ( 会社員 / 50代 / 男性 )

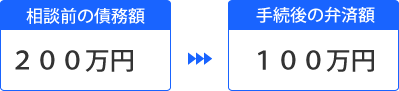

借入の理由:住宅ローン滞納 債務総額200万円

神奈川県大和市にお住まいの会社員、50代男性からの相談でした。

大和市内の自宅の住宅ローンを滞納してしまい、一括請求を受けているとのこと。他の借金は約200万円だったものの、住宅ローンをリスケするために個人再生を使いたいという希望でした。

今回は、住宅ローンのリスケジュールについても合わせて解説します。

借金の減額幅

債務約200が約100万円まで減額されました。

100万円程度の減額効果が得られています。また、住宅ローンも再び分割払いにできました。

住宅ローンリスケジュールとは?

住宅ローンのリスケジュールとは、住宅ローンの返済計画を見直し、返済額や返済期間を変更することを指します。

これは、金融機関が債務者の返済能力や生活状況を考慮して、返済計画を再編成するものです。

リスケジュールは、債務者が返済に困難を感じた場合や、生活状況が大きく変わった場合に行われます。リスケジュールにより、返済額が減額されたり、返済期間が延長されたりすることで、債務者の返済負担が軽減されます。

一定期間、利息を猶予してくれるようなこともあります。

リスケジュールは、債務者が住宅を維持しながら、返済計画を遵守するための重要な手段です。しかし、リスケジュールは金融機関と債務者の間の合意に基づいて行われるため、金融機関の判断によります。

そのため、リスケジュールを申し込む際には、自身の返済能力や生活状況を詳細に説明し、リスケジュールの必要性を理解してもらうことが重要です。

個人再生と住宅ローンリスケジュールの関係

個人再生は、裁判所の手続きを通じて、個人の債務を減額する制度です。

個人再生を利用することで、債務者は一部の債務を免除され、残りの債務を一定期間内に分割返済することが可能となります。ただし、住宅を維持するための個人再生では、住宅ローン自体は減額できません。

住宅ローンは減額されずに、他の借金を減額するという前提です。

ただし、個人再生の中には、住宅ローンのリスケジュールを可能にする住宅ローン特則があります。

これは、住宅ローンの返済が困難になった債務者が、住宅を手放さなくても良いように、住宅ローンの返済期間を延長したりする制度です。この制度を利用することで、債務者は住宅を維持しながら、返済計画を再編成し、返済負担を軽減することができます。

住宅ローン条項を使った再生計画案としては、支払が遅れて一括請求されているものを回復させたり、返済期間の延長、遅れた部分の返済を再生計画による支払期間におこなう、返済期間中に元本の返済を一部猶予するなど、複数のタイプがあります。

このような条項であれば、実質的にリスケと同じ効果を得られますが、個人再生は裁判所へ申立をして認可してもらう必要があります。住宅ローンだけでの申立もできますが、それほど複雑ではないリスケのために申し立てをすることは少ないです。住宅ローンの延滞が増え、保証会社に代位弁済などがあると、個人再生による巻き戻しを利用しないと住宅の維持ができないことが多く、この場合には、住宅ローンだけでも、個人再生が利用されます。

住宅ローンリスケのメリットとデメリット

リスケのメリットとしては、返済額が減額されたり、返済期間が延長されたりすることで、債務者の毎月の返済負担が軽減されます。これにより、債務者は生活を維持しながら、返済計画を遵守することが可能となります。

当然ながら、債務者は住宅を手放すことなく、返済を続けることができます。

しかし、デメリットとしては、目の前の利益を得る一方で、長期的な返済負担は増えます。

リスケジュールにより返済期間が延長されると、返済期間に対応して利息の支払いが増えるためです。

また、個人再生ではないリスケ自体は、金融機関の判断に依存するので、通るかどうかはケースバイケースです。

住宅ローンリスケジュールの進め方

住宅ローンリスケジュールの申請は、以下の手順で行います。

まず、住宅ローンを借りている金融機関に連絡し、返済に困難を感じていること、リスケジュールを希望していることを伝えます。相談をするわけです。

その後、金融機関から指示された書類を提出します。これには、現在の収入や支出、資産状況などの情報が必要となります。

金融機関は、提出された書類を基に、債務者の返済能力や生活状況を審査します。この審査により、リスケジュールの可否が決定されます。

リスケジュールが認められた場合、金融機関と債務者の間で新たな返済計画が作成されます。契約書なども作成することが多いです。

個人再生のリスケ事例

住宅ローン以外にも借金はありましたが、あわせて遅れていた住宅ローンのリスケも個人再生のなかで進めた事例を解説します。

もともと、自宅マンションを新築で購入するため、住宅ローンを組んだそうです。

銀行を含め合計3本の住宅ローンを組みました。月々の返済は、当初の返済額が少ないプランだったことや、変動金利で変化があったため一律ではありませんが、概ね月9万円、ボーナス月は30万円ほどでした。

当時は、年収700万円ほどありましたので、十分返済が可能でした。

退職による収入減

しかしそれまで勤めていた会社を、体調を崩して退社。治療に専念するため4ヶ月ほど通院しており、その間就業ができませんでした。そのため、預貯金や保険を解約して生活費を捻出。

このころから、住宅ローンが1、2ヶ月遅れるようになりました。もっとも、まだ遅れを解消することができていました。

就職先が見つかりましたが、1年働いてまた転職してしまいました。収入が少なく手取りが月20万円前後しかありませんでした。

さらに転職し、収入は月50万円ほどで安定していたものの、子供達が学生でお金がかかるため、借金の完済には至りませんでした。

その後、職場が売り上げの不振により閉鎖となり、失職。

転職するも、人間関係や労働条件の不利益変更を機に退社。

保険会社に入社し、研修期間を終えて独立し、自営業をはじめました。このころまでには、住宅ローンの遅延が常態化し、特にボーナスの支給がなかったので、ボーナス払い月の支払いで遅れてしまいました。

一部の住宅ローンが6ヶ月遅れてしまい、ついに一括返済を請求されてしまいました。そこで、一旦は自宅を任意売却しようと考えました。

しかし、自営業から現在の会社に転職し、収入が徐々に増えていました。月収が50万円を超えるようになり、また子供達にお金もかからなくなったこともあり、従前の水準であれば住宅ローンの支払いが再び可能になってきました。

個人再生を使えば住宅を維持できるという情報を得たので、個人再生の相談に来たという経緯でした。

住宅ローンリスケ

一括請求された住宅ローン債権者との間では調整を行い、滞納分の利息と損害金を、3年間での返済期間に按分で支払う内容としています。

収入が回復したことにより、再生計画での支払を含めても、以前の住宅ローンであればボーナス払いを毎月払いにならしても返済できる見込みがありました。

住宅ローン条項の内容

上記1の住宅資金貸付債権の弁済については,再生計画の認可決定確定日から,以下のとおりとする。下記以外は、原契約書の各条項に従うものとする。

(1) 再生計画認可決定の確定した日までに返済日が到来する元金と再生計画認可決定の確定した日までに返済日が到来しない元金の合計額及びこれに対する再生計画認可決定の確定後の利息を残返済期間で割賦償還する。

(2) 再生計画認可決定の確定した日までに生ずる利息及び損害金の合計額を3年間で返済する。

(3) 再生計画に基づく返済は、再生計画認可決定の確定日の翌々月の応答日以降最初に到来する、念書で定めた返済日からとする。

再生計画案による減額

他の借金が200万円程度ありましたが、資産もなく、最低返済額の100万円までの減額ができていいます。

約100万円の減額効果を得られています。

住宅ローンリスケの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある