FAQ(よくある質問)

FAQ(よくある質問)

Q.住宅ローン代位弁済後の巻き戻しとは?

個人再生の中で、住宅ローンが遅れ、保証会社による代位弁済がされてしまった後に、何とかしたいと相談されることもあります。

このような場合に、個人再生では、巻き戻しが検討されます。

個人再生の巻き戻しとは?

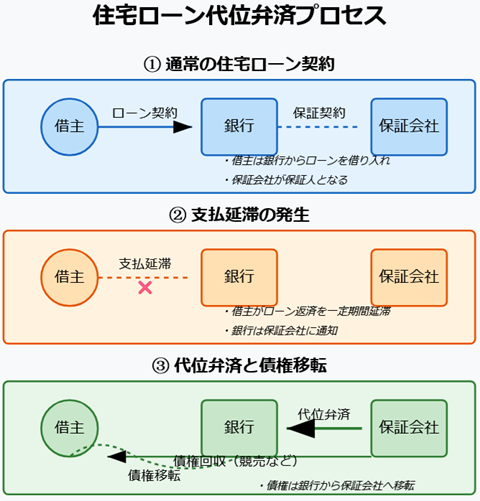

住宅ローンが延滞し、保証会社に代位弁済された後でも、自宅を残せる可能性がある法的な手続が個人再生における巻き戻しと呼ばれる手続です。

銀行などから住宅ローンを借り入れる場合、通常、保証会社が保証人になっています。

住宅ローンの支払の延滞が一定期間続くと、保証会社は、銀行などの住宅ローン債権者に対して代位弁済を行います。

保証人としての支払です。

これにより、住宅ローン債権は、銀行などの住宅ローン債権者から保証会社に移ります。

保証会社は、その後、競売などにより債権回収を図ります。

このような代位弁済がなされた場合には、銀行などの当初の住宅ローン債権者の手を離れており、保証会社による債権回収のフェーズに移っているため、住宅ローンを元通り払いたいと言っても、話し合いで解決するのは難しいです。

このようなケースで、一定の要件を充たす場合、住宅資金特別条項付きの個人再生を申し立てることが認められています。

代位弁済後の住宅ローン条項つき再生計画案が認可され確定すると、代位弁済がなかったものとして扱われます。

時間を巻き戻すようなものなので、巻戻しと呼ばれます。

個人再生の巻き戻しが認められる要件は?

この個人再生住宅ローンの巻き戻しが認められる要件は次のとおりです。

・保証会社による代位弁済

代位弁済は保証会社がしていることが要件です。

家族等が代位弁済をしても、巻戻しは使えません。

保証会社とは何なのかが問題になるケースとして、住宅ローンが金融機関、職場が保証しているケースがあります。

金融機関との提携で福利厚生による制度で保証しているような場合、この場合でも、保証会社としてよく、巻き戻しは使えると言われます。

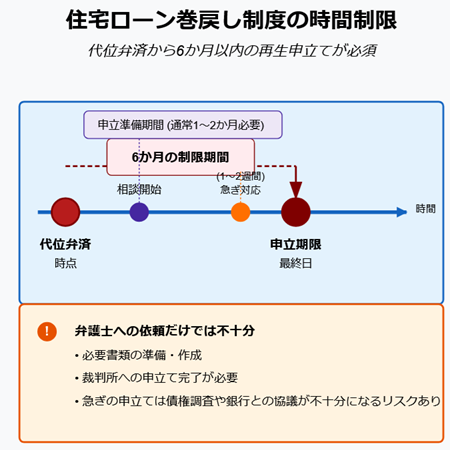

・代位弁済から6か月以内の再生申立て

これが最も大事な要件です。

「巻戻し」が認められるためには、保証会社の代位弁済から6か月以内に再生手続開始の申立てが必要です。

個人再生を弁護士に依頼するだけではありません。

必要書類を準備、作成して、裁判所に申し立てをするところまで必要です。

通常、申立準備には一定期間かかります。

費用面の準備を考慮しない場合でも、1,2ヶ月かかるのが通常ですので、巻き戻しを利用したいという場合には、とにかく早めに相談するようにしてください。

ジン法律事務所弁護士法人で、最短、1,2週間での申立事例もありますが、債権調査も銀行との協議も不十分な状態での申立となり、リスクが高いです。

・保証会社の求償権の保証人が求償権全額を弁済していないこと

代位弁済後、保証会社は再生債務者に対して求償権を持ちます。

ここに債務者以外に、保証人がついていた場合、保証会社は保証人にも請求します。

保証人がこれに対応し、全額を弁済した場合には、巻き戻しは使えません。

個人再生の「巻戻し」後の法律関係は?

「巻戻し」という例外的措置がとられることで、銀行等の住宅ローン債権者と保証会社の関係もかわります。

本来は、保証会社が代位弁済を行ったことで、銀行等の住宅ローン債権者は法律関係からはずれるはずでした。

しかし、巻き戻しがあると、銀行等に債権が戻り、消滅した保証債務も復活することになります。

また、保証会社は、住宅ローン債権者に対し、代位弁済した金額について、不当利得返還請求権を持ちます。

巻き戻し後、保証会社が債務者に対して持っていた求償権の債権は消滅します。

債権者ではなくなり、住宅ローン債権の保証人に戻ります。

債務者が保証会社に支払をしていた場合は?

巻き戻しにより、代位弁済もなかったことになります。

では、代位弁済後、巻き戻し前に、債務者から保証会社に対して、支払がされていた場合、その支払い額はどうなるのでしょうか。

本来であれば、代位弁済がなかったことになる関係上、これも不当利得として精算が必要になりそうです。

しかし、民事再生法では、例外を定めています。

巻戻しの効果の例外として、債務者が代位弁済後、保証会社の求償権に対して一部弁済をしていた場合には、巻戻しがあっても弁済の効力を維持するとしています。

そうすると、保証会社は、受け取った弁済金を住宅ローン債権者に対して、交付しなければなりません。

ただ、通常は、住宅ローン債権者も保証会社に対して不当利得返還をするので、その際に相殺される扱いになるでしょう。

保証人による一部弁済がなされている場合は?

保証会社による代位弁済がされた後、保証人が求償権の一部を弁済をしていた場合はどうなるでしょうか。

この場合、巻き戻しの効果により、保証会社は保証人に対し、受け取った弁済金を不当利得として返還することになります。

債務者自身が、保証会社に対して、求償権の一部を弁済した場合には、巻戻しの例外として効力が維持されるのですが、保証人の場合は異なります。

住宅ローン債権者との事前協議は?

通常の住宅ローン条項付きの個人再生でも、銀行等との事前協議は必要です。

巻き戻しの場合には、その後の返済をどうするのか、複数のシミュレーションを比較するなど、債権者との綿密な協議が必要になってきます。巻戻しの場合、住宅ローン債権について、未払利息・遅延損害金の計算等も相当複雑になります。

銀行によっては、専門部署に弁護士が来るよう求められることもあります。

巻戻しによる個人再生の申立ての場合、事前協議の相手は、保証会社ではなく住宅ローン債権者となります。

契約の切り替え等、住宅資金特別条項で合意型条項で進める場合も、保証会社ではなく、住宅ローン債権者の同意書を提出します。

弁護士に依頼して個人再生を進める場合には、事前協議は代理人である弁護士が行い、シミュレーション結果などを皆様にお伝えして進め方を話し合うことになるでしょう。

競売になっている場合の対応は?

保証会社による代位弁済後、すでに抵当権が実行され競売申し立てがされているケースもあります。

巻き戻しの再生計画案が認可確定すれば、競売はできませんが、それまでの間は、競売の申し立ても可能です。

弁護士が受任し、巻き戻し狙いの個人再生予定ということが保証会社に伝われば、よほどのタイミングでない限り、競売申立を待ってもらえることも多いですが、受任時に競売申立がされてしまっていることもあります。

競売申立がされていても、代位弁済から6ヶ月以内の個人再生申立であれば、巻き戻し自体は使えます。

ただし、再生計画の認可決定確定による巻き戻し効果が出る前に競売手続きが進んで競落されてしまうと、意味がありません。

競売によって自宅を失うことを避けるために、中止命令の申立をする必要があります。

個人再生申立後、債務者の申立てにより、裁判所は、相当の期間を定めて抵当権実行の中止を命ずることができます。

中止命令が出たら、その命令謄本を、競売手続を進めている執行裁判所に提出することで、競売を停止できます。その後、再生計画の認可確定などで、抵当権者が競売を取り下げれば、競売手続は終了。

取り下げがされない場合には、再生計画の認可決定謄本を執行裁判所に提出することにより、競売手続は取り消されます。

競売費用の負担は?

民事執行法上、競売費用の負担について、競売申立てに至った事情等により、執行裁判所によって再生債務者の負担とすることができます。

個人再生の巻戻しによって、抵当権移転登記抹消費用や火災保険料等が当然に債務者負担となるものではありません。

ただし、債務者と、住宅ローン債権者との間で、これらの費用負担に関し、具体的な定めがあれば、その合意によることになるでしょう。

たとえば、保証会社との間の保証委託契約のなかで、主債務者に対する権利行使費用の定めがある場合、その規定に従うことになります。

保証会社が申し立てた競売費用について、この定めを根拠に、保証会社が債務者に請求するケースもあります。

理論的には、この請求権は再生債権になり、再生計画によって減額されることになります。

ただ、費用負担が、住宅資金貸付契約上の合意の場合、住宅資金特別条項によって決められる可能性もあります。

時間は限られますが、このような費用負担まで事前協議で詰めたうえで、履行可能性、資金繰りを検討し、個人再生申立を進めるのがベストではあります。

巻き戻しの場合の債権者一覧表は?

個人再生の申立時には、どのような債権者にいくらの債権があるのかを債権者一覧表に記載して提出します。

巻き戻しケースでは、これをどのように記載するのか悩むことも多いでしょう。

申し立て時点では、巻き戻し効果は発生していません。

そのため、住宅ローン債権者の債権額は0円と記載し、保証会社の債権額を巻戻し前の金額を記載することになります。

巻戻し予定である旨も記載します。

0円の債権者を記載するのか理論的には疑問がありますが、巻き戻しにより債権者となることや、協議相手、住宅ローン条項の同意の主体となりますので、記載は必要でしょう。

住宅ローン巻き戻しの事例

代位弁済されてしまい、住宅ローンの巻き戻しを相談する場合、結局、いくらのお金が必要なのか知りたい人も多いでしょう。

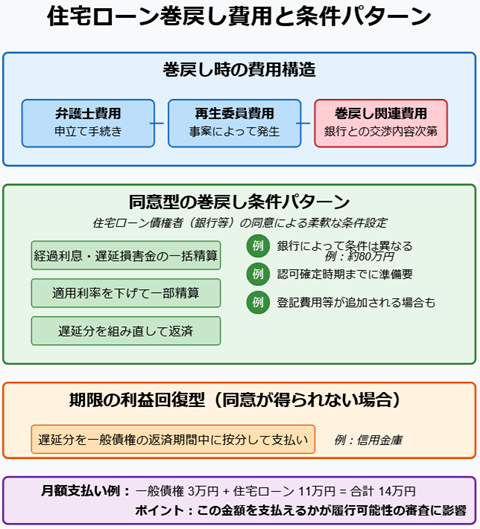

申立のための弁護士費用や、事案によっては個人再生委員が選ばれるための費用がかかりますが、これ以外に、住宅ローン巻き戻しの金額がいくらになるのかを知りたいという人も多いでしょう。

ただ、これは、住宅ローン債権者である銀行等とどのような交渉をするかにもよるので、事前にはお伝えしにくいところがあります。

銀行によって、同意できる内容が違っているので明確にできないのです。

とはいえ、少なくとも、住宅ローン以外の借金が減額された場合の支払金と、これまでの住宅ローンに一定金額を加算した金額を毎月支払う必要があるでしょう。

たとえば、500万円の一般借金があって100万円の減額、月3万円程度の支払。住宅ローンがこれまで約10万円。一定額加算して11万円と仮定。今後は合計14万円が月額支払とする場合、この支払が現在の家計収支からできるかどうかがポイントになります。

これが支払えないのであれば、履行可能性の審査が通らないリスクがあります。

この一定額の加算が、銀行によっては、認可確定までの利息や遅延損害金を一括精算するというところもありますし、さらに登記費用等を求めてくることもあります。遅れていた遅延損害金を含めて組み直すところもありますし、一括精算ではなく、一定のパーセンテージのみ負担を求めてくることもあります。

もともと、同意型は、住宅ローン債権者の同意があれば柔軟な条項を設定できるものですので、その内容も銀行によって変わってきます。

これに対し、同意型で行けない場合には、もともと民事再生法が予定している住宅ローン条項を使うことになります。期限の利益回復型を使い、遅れている部分を一般債権の返済期間中に按分して支払う方法も使われます。

事例としては、

三菱UFJ銀行で、認可確定後に経過分の利息・遅延損害金(約80万円)を一括支払い、元本は残ローン期間で組み直す条項での同意型事案があります。

りそな銀行でも、同様に、経過分の利息(約73万円)を一括精算し、元本は将来の返済期間に割り振るという条項での同意型事例があります。

また、横浜銀行では、この利息・遅延損害金の適用利率を下げて、一定金額を精算する内容での同意型事例があります。

以上は同意型ですが、取り扱いが少ないのか、信用金庫では、いかなる条項でも同意できないと言われ、やむなく、期限の利益回復型での巻き戻しをした事例もあります。

その信用金庫では、巻き戻しの事例がないため、同意できないと言われ、再生計画でも複数回の意見書が提出されるなどしていました。

一括精算額などは、あくまで、みなさまの元々の住宅ローン支払い額によって変わってきますが、このような金額を申立から数ヶ月後に来る認可確定時期までに準備できるかどうかがポイントになることが多いです。

残念ながら巻き戻しに失敗した事例としては、期限2ヶ月前に依頼があり、銀行との協議は進めることができたものの、家計管理の適正化ができず資金捻出ができないほか、必要書類の準備もできなかったため、申立に至らなかった事例があります。

巻き戻し事案では、弁護士側も銀行との協議をシビアに進めるほか、依頼者の皆様にも、費用・準備ともに相当の負担がかかりますので、それなりの覚悟をもって取り組んでいただく必要があります。

文責:弁護士石井琢磨(神奈川県弁護士会所属)

住宅ローンの巻き戻し、競売中止を含めた個人再生については、事例豊富なジン法律事務所弁護士法人に、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある