ケース紹介

自営業債務と給与所得者等再生ケース紹介

ケース紹介126 Sさんの事例

愛川町在住 ( 会社員 / 40代 / 男性 )

借入の理由:転職収入減、パチスロ 債務総額960万円

愛川町にお住まいの50代男性からの相談でした。約7ヶ月に会社員になったものの、借金は、以前の自営業での借金。内容を確認すると、過半数が1社によるものでした。

自営業者でも、会社員になった後に、給与所得者等再生を利用するということは選択肢になってくるでしょう。

給与所得者等再生

給与所得者再生は、個人再生の中で、小規模個人再生以外の手続きです。

個人再生は、借金返済総額が大幅に減額されることが多い手続きです。

具体的には、5分の1~10分の1程度にまで減額されるケースが多く見られます。

ただし、最低限の返済額として100万円以下には減額されない点を理解しておく必要があります。

個人再生のなかでよく使われる小規模個人再生では、債権者の過半数が反対すると減額案が通りません。これに対し、給与所得者等再生では、債権者が反対しても減額されます。

ただし、最低支払額の要件が増えます。これが可処分所得の計算です。

可所分所得の計算

この計算は、2年分の源泉徴収票と市民税の課税証明書等を元に行われるため、これらの書類を揃えておくことが必須となります。

また、給与所得者再生を利用するための条件として、収入の安定性が求められます。収入の変動が20%以上ある場合、この制度の利用が難しくなる可能性があります。

しかし、将来的に収入の変動が少なくなる見込みがある場合、裁判所にその旨を説明することで、給与所得者再生の利用が認められることも考えられます。

給与所得者再生のメリットとデメリット

給与所得者等再生のメリットは、なによりも債権者が反対しても減額されるという点です。

反対してきそうな債権者の金額が大きかったり、反対してくるか読めない債権者が多数いる場合には、小規模個人再生では反対リスクがあります。このような債権者がいても減額されるのが、給与所得者等再生のメリットです。

これに対し、可処分所得以上の支払が必要になるのがデメリットです。

額面給与が高い人や、扶養家族が少ない人などは、可処分所得が高く計算されてしまうため、支払い額が小規模個人再生よりも高くなることがあります。

自営業者と給与所得者等再生

給与所得者等再生は、基本的には安定した給与をもらっている会社員などの手続きです。

自営業者の場合には、小規模個人再生を使うことになります。

これに対し、自営業で作ってしまった借金でも、その後に会社員となり給与所得者等再生を利用することは考えられます。

自営業者の場合、メインバンクなどの金融機関に多額の借入があり、1社が過半数を占めていることもあります。ときには、反対してくることもある政府系金融機関ということもあります。

このような場合、小規模個人再生をそのまま申し立てると反対されるリスクがあります。これに対し、会社員になったのであれば、そこから給与所得者になったと主張して、給与所得者等再生を利用する方法もあります。

自営業後の給与所得者等再生の事例

そのような流れで解決した事例を紹介します。

住宅ローンを組んで、自宅を購入。

同じ頃、自営業で、建築資材・廃材の運搬を行う業務を開始。

業務に使うトラックは元請から440万円で購入。売上の中から元請に対して分割払いをしていました。

給油に使うため、トヨタファイナンスと出光クレジットのクレジットカードを作成。自営の売上は思った程上がらず、また、トラックの故障も相次ぎ、修理代の負担も嵩みました。

生活費が不足し、クレジットカードで食品・日用品を購入するようになりました。

事業資金として、農協等から多額の融資を受けることに。

しかし、その後、仕事が入らずに売上が落ちるようになり、壊滅的な状況となってしまいます。

そこで、トラックを処分のうえ廃業。以前の勤務先に復職。

1社が過半数の金額を占めていたため、反対リスクを考慮し、給与所得者等再生の利用を検討しました。

月収25万円程度、妻扶養という状態で、可処分所得は66万円と算出。

給与所得者等再生を利用しても、返済額は増えないという関係にありました。デメリットがないことになります。そこで、給与所得者等再生での個人再生の申立を進めました。

トラックの売却について

財産処分ですので、具体的な説明が必要となります。

売却代金は、その使途を詳しく報告書に記載しています。領収書なども添付しています。

トラック売却代金の領収証、及び、売却代金の使途を裏付ける領収等は保管が必要でしょう。

可処分所得額算出シートの年換算

給与所得者等再生では、可処分所得算出シートを提出します。

過去2年間の収入合計額を記載することになりますが、今回は、新たに給与所得者になったことから、直近の源泉徴収票記載の支払金額を1ヶ月あたりに算出し、24(か月)を乗じて算出しています。

過去2年間の所得税額相当額及び社会保険料相当額も計上する必要がありますが、これらも同様に年換算して提出しています。

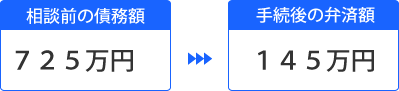

再生計画案による減額

借金は725万円でした。大きな資産もなく、可処分所得も高くなかったため、5分の1である145万円まで減額することができています。

給与所得者になって1年も経っていない状態での申立ですが、そのまま認められています。

これにより、約580万円の減額効果を得られています。

転職に伴う個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある