ケース紹介

プロミス個人再生ケース紹介

ケース紹介127 Mさんの事例

東京都在住 ( 会社員 / 30代 / 男性 )

借入の理由:仮想通貨 債務総額3000万円

都内にお住まいの30代男性からの相談でした。

仮想通貨の失敗で3000万円の債務を負ってしまったとのこと。しかも、そのうち2000万円以上がプロミスにあるという状態でした。

小規模個人再生を希望しての相談とのこと。プロミスが反対すると再生計画は否決されるという関係にあります。

個人再生とは

個人再生とは、多重債務などの負債問題を解決するための法的手続きの一つです。個人再生のメリットは、債務の減額や分割払いの再編成が可能であること、そして法的に保護されることです。

具体的には、個人再生を利用することで、返済計画を立て直すことができます。

例えば、月々の返済額が10万円だったものを、3万円に減らすことができる場合もあります。これにより、生活の質を維持しながら、借金の返済が可能になります。

個人再生手続きの流れ

相談: まずは弁護士等の相談から始まります。個人の負債状況や生活状況などを詳しく話し合い、個人再生が適切な選択肢であるかを判断します。

申立て: 個人再生の申立てを行います。裁判所に申立をします。これには、負債の詳細なリストや財産の状況、家計状況、借入の理由などを提出する必要があります。

計画の作成: 返済計画を作成します。これには、月々の返済額や返済期間などを詳細に計画します。再生計画案と呼びます。

裁判所の審査: 裁判所が提出された計画を審査します。計画が適切であれば、再生計画案が債権者に送られます。

返済の開始: 裁判所の認可を受けた後、返済が始まります。

完了: 全ての返済が完了した後、個人再生の手続きは完了します。借金の問題が解決し、新たな人生のスタートが切れます。

プロミスの債務整理

プロミスの債務整理は、プロミスという消費者金融からの借入金を整理する手続きのことを指します。

具体的には、返済が困難になった場合に、各種の手続きを通じて借金を減額したり、返済計画を立て直したりすることができます。

債務整理の方法としては、通常、以下の3つがあります。

1.任意整理: 借金を減額せず、利息のみをカットする方法。プロミスと直接交渉し、返済計画を再構築します。債権者の合意が必要になります。プロミスの任意整理でどの程度の和解ができるかどうかは、同社との取引の長さなど、取引内容によって変わるのが通常です。

2.個人再生: 法的に借金を減額し、返済計画を立て直す方法。裁判所を通じて行います。小規模個人再生の場合には、債権者の多数が反対しないことが必要です。

3.自己破産: 借金を全額免除する最終手段。基本的に財産は失うことになります。

プロミスの借金

プロミスの債務整理では、消費者金融のプロミスブランドを展開しているSMBCコンシューマー・ファイナンスから借入をしていたほかに、三井住友系の銀行のカードローンを利用していて保証会社がプロミスであるという場合もあります。

特に、SMBCコンシューマーは、複数の銀行のカードローンの保証会社として出てくることが多いので、注意が必要でしょう。

債務整理方法の選択

各手続きがどういった人に向いているかについて解説します。

任意整理: 利息が高くて返済が厳しいが、元金は返せる人。そのうえで裁判所を通じた手続きに抵抗がある、書類の準備などをするよりは返済額が高くなることを受け入れる人

個人再生: 元金も返済が困難で、将来の返済計画が必要な人。保険など一部の財産は残したい人

自己破産: どうしても返済が不可能な人。財産を持っていない人

個人再生の種類

個人再生の中には、給与所得者等再生と小規模個人再生があります。

小規模個人再生手続きと給与所得者等再生手続きの違いは、債権者が反対しても進めることができるかどうかです。具体例を挙げてみましょう。

小規模個人再生手続きでは、債権者の過半数が反対すると、再生計画は否決されてしまうため、債務の減額が認められません。借金が多くの人から借りていても、1社が全体の半数を占める状況だと、その1社が反対すれば、再生計画案は否決され、減額されないというリスクがあります。

一方で、給与所得者等再生手続きでは、債権者の決議が行われずに減額が通ることになります。しかし、可処分所得(実際の所得や税金、扶養家族などによって計算)以上の支払いが必要となるため、所得が高い人は支払い額が高くなるデメリットがあります。

プロミスの個人再生事例

今回のケースでは、プロミスという企業の債権額が過半数を占めていました。可処分所得が高額だったため、個人再生による減額額を大幅に上回る関係になりました。そのため、反対リスクを取って小規模個人再生手続きの申し立てをしました。結果として、プロミスは反対せず、減額が認められました。

結

小規模個人再生手続きと給与所得者等再生手続きには、それぞれのメリットとデメリットがあるため、債権者の反対リスクと支払い金額をよく考えた上で選択する必要があります。このケースでは、債権者の反対を避け、より多くの減額を実現できたので、選択した判断が正しかったと言えます。

プロミス借金の理由

そのように、プロミスが過半数を占める借入になってしまった理由は投機行為でした。

自己資金で仮想通貨の投資を始めたとのこと。

同時期にFXも始めましたが、すぐに仮想通貨のみに絞りました。仮想通貨への投資は、1300万円以上の利益を上げました。そこで、銀行で借入れを行い、仮想通貨への投資額を増額。

しかし、投資していた仮想通貨が暴落し、レバレッジを大きくしていたことから、投資していた資産がほとんど無くなりました。

数ヶ月は、返済を継続していましたが、次第に返済が苦しくなり、滞納するように。

銀行債務の大部分が保証会社であるプロミス、SMBCコンシューマーへと代位弁済されたという経緯です。

これにより、金額が大きく、しかも、過半数をプロミス1社が持っているという状態でした。

プロミスだけが小規模個人再生に反対すると否決され、個人再生が通らないという関係になってしまったわけです。

再生計画案による減額

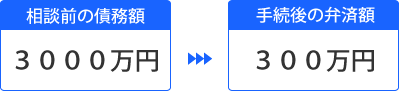

借金は3000万円でした。最低支払額である300万円までの減額となりました。

これを上回る大きな資産もなく、ここまでの減額が認められています。

これにより、約2700万円の減額効果を得られています。

転職に伴う個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある