給与所得者等再生とは

給与所得者等再生とは

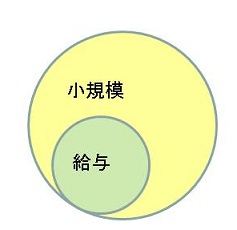

個人再生手続には、2種類あります。

給与所得者等再生と、小規模個人再生です。

個人再生を申し立てる方は、大部分が小規模個人再生を利用します。

給与所得者等再生を使える方は、小規模個人再生も使えます。

どちらも選べます。

小規模個人再生を使える人のうち、一部が給与所得者等再生を使える、という含まれる関係にあります。

どのような人が使えるのかというと、給与所得者のように安定した収入がある人です。

5分の1以上の収入の変動の計算方法

法律では、「収入額の変動の幅が少ないことが見込まれること」が要件とされています。

これについては、241条2項7号イの規定を参考に、年収で5分の1以上の変動がないことを意味するとされています。

神奈川県では申立書類に、過去2年の収入で5分の1以上の変動があったかどうか明記します。

「再生債務者の給与又はこれに類する定期的な収入の額について、再生計画案の提出前二年間の途中で再就職その他の年収について五分の一以上の変動を生ずべき事由が生じた場合 当該事由が生じた時から再生計画案を提出した時までの間の収入の合計額からこれに対する所得税、個人の道府県民税又は都民税及び個人の市町村民税又は特別区民税並びに所得税法(昭和四十年法律第三十三号)第七十四条第二項に規定する社会保険料(ロ及びハにおいて「所得税等」という。)に相当する額を控除した額を一年間当たりの額に換算した額」

具体的な計算方法は明記されていませんが、年収を示す資料としては、源泉徴収票や市県民税課税証明書を提出します。

そうすると、2年前の年間収入と1年前の年間収入を比較することになります。

つまり、2年前の年収が500万円だとすると、5分の1は100万円となります。これ以上の変動があったかどうかでチェックされると考えられます。

変動がある場合、転職の場合

同一職場の勤務で、変動が5分の1以上あったとしても、一時的な要因であり、今後は安定収入が得られると見込めることを示せれば、給与所得者等再生は認められます。

また、転職をしたことでの収入変動のような場合には、その後の収入で計算することも認められます。転職や就職後の収入を1年分に換算して・・・という作業が必要になります。

給与所得以外の収入

「等」とあるように、法律的に「給与」でないとだめなわけではありません。

実質的には給与と同じような安定収入がある一人親方なども使えるとされます。

給与所得者等再生のデメリット・可処分所得

小規模個人再生と比べて、支払の基準が一つ増えます。

小規模個人再生では、借金の金額から算出される弁済額基準と清算価値の高い方が支払額になります。

清算価値は、財産価値のことです。

預金額、不動産のローン部分を除いた金額、保険の解約返戻金相当額、有価証券、車、退職金見込額の8分の1などを合計した金額です。

たとえば、借金が500万円という人は、弁済額基準は5分の1の100万円になります。

清算価値が50万円なら、支払額は100万円です。これを3年で返すことになります。

清算価値が150万円なら、支払額は150万円です。

給与所得者等再生では、ここに一つ、基準が追加されます。

可処分所得という基準です。

これは、ご自身の2年分の収入から、税金や生活費を除いた金額で、お住まいの市町村や家族構成で金額が算出されます。

要は、普通の家庭であれば、これくらいは余裕があるでしょう?という金額が決められてしまうことになります。

可処分所得は、家族がいる方が低くなります。生活費がかかるからです。

独身者の場合、高くなりがちです。

ただ、ここでいう家族は扶養の話になってくるので、別居している家族を扶養しているような場合には含めることができます。

また、ここでいう収入は、自分の収入のみをいい、家族の収入は含めません。

具体的な可処分所得の計算はこちらを参考にしてみてください。

なお、家族が多い場合、可処分所得が0やマイナスになることもあります。

余裕がないという話ですね。

この場合、個人再生の要件である履行可能性が認められないのではないかとも思われますが、こちらはあくまで家計状況から判断されることになります。

ですので、可処分所得が0、マイナスというケースでも給与所得者等再生は認められています。

さきほどの例でいうと、借金が500万円、清算価値が50万円の場合、支払額は100万円になるのが小規模個人再生でした。

給与所得者等再生では、可処分所得が180万円の場合、支払額は180万円になります。

清算価値が150万円、可処分所得が180万円という場合、支払額は180万円になります。

清算価値が150万円、可処分所得が130万円という場合なら、支払額は150万円になります。

3つの基準のなかで、一番高い金額を支払うことになるのです。

給与所得者等再生のデメリット・申立制限

過去の破産から7年以内での申立はダメ。

2回めの破産と同じように制限があります。

過去に自己破産をして、免責許可決定確定から7年が過ぎていない場合には、申立が認められません。

同様に給与所得者等再生の減額を過去に受けていて、7年以内の申立というのも認められません。

給与所得者等再生のメリット

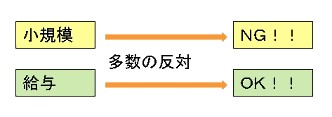

債権者が反対しても減額が認められます。

小規模個人再生では、債権者の過半数(頭数の過半数や金額の過半数)が反対すると、再生計画案による減額が認められませんでした。

債権者が反対すると通らない手続だったのです。

これに対して、給与所得者等再生では、債権者が反対しても通ります。減額されます。

再生計画案に対して、反対・賛成の決議はとりません。意見を聞くだけです。

個人再生手続が始まってから、最近まで、消費者金融やクレジット会社のほとんどは、小規模個人再生に反対してきませんでした。

そのため、支払額が高くなる可能性がある給与所得者等再生を使うより、基準が一つ減る小規模個人再生が主に使われてきたのです。

給与所得者等再生を使うのは、過半数を持つ個人債権者がいて、反対意見を出してきそうなときとか、

国の機関などが過半数を持ち、反対してきそうなとき、

など、債権者が反対してきそうなときに限られていました。

しかし、最近では、消費者金融やクレジット会社でも反対意見を出すことが増えてきたため、給与所得者等再生を使うシーンが増えています。

ジン法律事務所弁護士法人では、反対意見を出してくる業者をデータベース化しています。

そのような業者が多額の債権をもつ場合には、可処分所得のシミュレーションをして、給与所得者等再生の提案をさせていただくこともあります。

そこまでサポートできますので、給与所得者再生をご検討の方は、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある