個人再生のメリット・デメリット

個人再生のメリット・デメリットの考え方

借金を減額する個人再生のメリット・デメリットについて説明します。

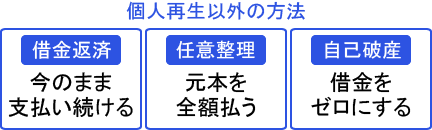

メリットやデメリットは、他の方法との比較で考えると分かりやすいです。

などの方法でしょう。

みなさまが迷っている方法との比較でメリットやデメリットを考えましょう。

個人再生のメリット

個人再生手続のメリットとしては、

借金の元本自体を減らせる

減った元本をさらに3~5年で無利息分割払いにできる

弁護士に依頼すれば取立が止まる

住宅を維持しながら、住宅ローン以外の借金を減らせる

解約返戻金の高い生命保険、ローンのない自動車などそのまま維持できる財産も多い。財産自体の処分はしなくていい。

浪費、ギャンブルなどの破産免責不許可事由があっても手続上は問題にならない

破産のように手続き中も資格制限はない

という点があります。

個人再生法という法律ではなく、民事再生法上の手続で、このようなメリットを受けられます。

前半部分は、借金を現状のまま払い続けることや任意整理との比較、後半は自己破産との比較におけるメリットです。

現在、一部の貸金業者は、借金を無利息分割で合意する任意整理に応じなくなりつつあります。

そのため、かつて任意整理で解決できていたケースについても、個人再生手続を案内せざるを得ないケースが増えています。

任意整理に反対するような貸金業者も、個人再生にはほとんど反対してきません。

個人再生のデメリット

逆に、個人再生手続のデメリットとして

住宅ローン以外のすべての債務を平等に届け出る必要がある(一部の人にだけ優先して返す、などはNG)

官報に載る

書類の準備が必要

財産額以上の支払いは必要なため、財産が一定以上あるとメリットがない

という点があります。

裁判所を使った手続ですので、任意整理と比べると、給与明細、通帳・・・など色々な書類を準備する必要があります。しかし、任意整理と比較した際、多くの場合、大幅な借金減額が可能ですので、手間をかけた以上のメリットがあります。

借金が150万円以上あり支払い続けることができず、すべての債務を平等に扱うことが可能で、財産評価額が100万円を下回っている方で、破産を希望しない方には間違いなく勧められる方法です。

借金を今のまま支払い続けることとの比較

借金を今のまま支払い続けることができる場合、個人再生手続をすることのメリットは、支払額の減少という点にあります。多くの方は、支払額総額も、毎月の支払額も減ります。

これに対して一番のデメリットは、裁判所を使う手続のため、官報に載り、当分の間、ローンを組めないという点にあります。

これ以上、借金を繰り返さない、ローン・クレジットの生活から抜け出したいという場合には、個人再生手続を使い、借金を減額し、生活に余裕ができる場合には、少しずつ貯金生活へシフトしていくのが良いと考えます。

任意整理との比較

任意整理は、利息制限法で計算した元金を全額払うことを前提に一社一社と交渉する方法です。

近時、貸金業者の経営悪化等により、任意整理自体に応じない業者が増えてきました。

任意整理でも信用情報機関には登録されます。

そのため、任意整理の方が良いというケースは、すべての債権者を平等に扱えない事情がある、すぐに換金できない財産が相当額ある、という事情がある方に限られてくるでしょう。

書類の準備などは必要ですが、トータルの支払額が安く済む可能性が高い個人再生手続の方がオススメできる場合が多いです。

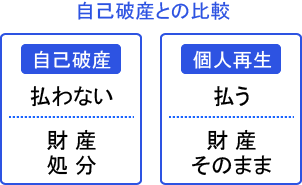

自己破産との比較でのメリット・デメリット

自己破産は借金を支払わない方法。

個人再生は、一定割合は支払う方法です。いずれも裁判所を使い、官報に載る手続です。

どちらの方法をとるか迷う方も多いです。

個人再生は、借金を3年以上の期間にわたり、支払い続けることが必要です。特殊な事情があれば、途中で計画を変更することも可能ですが、原則は、一度決めたら、その通りに支払う必要があります。

借金を少しでも返す、という意思が必要な手続です。

ただ、財産が多く、個人再生手続を選択した場合の最低支払額が、清算価値によって決まるような場合は、自己破産を選ぶと、すぐに財産処分が必要になるのに対し、個人再生では、長期分割払いができ、財産が維持できるというメリットがあります。

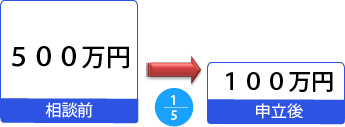

たとえば、借金が500万円、生命保険解約金が80万、自動車が40万、というような財産構成の場合、支払額は120万円になります。破産の場合には、いずれも処分して120万円(から管財費用等を控除)を債権者に配当しますが、個人再生の場合には、120万円を3年間で分割弁済すれば、いずれの財産も処分は不要です。

特に、多額の退職金が支給されるお仕事の方が、自己破産をすると、退職金の8分の1相当額を準備して債権者に配当しなければなりません。これに対して、個人再生の場合には、その額を3~5年で分割返済すれば良いことになります。

次に、自己破産のデメリットである資格制限を受けないというメリットがあります。

破産者となると当然に失われる資格があります。その資格を必要とする仕事を続けられなくなるという場合に、これを避けるため個人再生を選択することがあります。

よくある資格では、警備員(警備業法14条、3条1号)や生命保険募集人(保険業法276条、307条1項1号、279条1項

1号)があります。

この資格喪失は、破産手続開始から免責許可決定確定までの期間、通常は数か月です。

また、自己破産の免責不許可事由がある場合でも、個人再生は使えるというメリットがあります。

ギャンブル・浪費の程度がひどいなど、免責不許可事由があって裁量免責も期待できないときには個人再生手続を使うことになるでしょう。現在の自己破産手続の運用では、少なくとも管財手続きであれば、裁量免責も期待できないほどの事案は、めったにありません。

どの方法が良いか決められない方へ

どの方法がベスト、という明らかな答えはありません。

最終的には、みなさまの気持ちで決める問題です。ただ、客観的にはどういうメリット・デメリットがあるのか、また、みなさまと似たような状況でどの方法を選ぶ人が多いのかについては、私たちの法律事務所でお答えすることも可能です。

「自分の場合はどうなんだろう?」と疑問に思った方は、ぜひ一度無料相談を受けてみてください。相談をしたからといって、依頼をする義務はありません。

また、相談前にどのような方針を希望するのか、決めておく必要はありません。

他の手続については別サイトで詳しく説明しています。参考にしてみてください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある