FAQ(よくある質問)

FAQ(よくある質問)

Q.個人再生で債権者に漏れがあったら?

個人再生手続において「債権者漏れ」が発生すると、手続の段階によって異なる対応が必要となります。

申立前から返済終了後まで、各段階での適切な対処法を理解することで、手続の失敗や想定外の追加支払いを回避できます。

債権者漏れのリスクと対策を段階別に詳しく解説し、安心して個人再生を進めるための実践的な知識をお伝えします。

この記事は

- 個人再生を検討している多重債務者

- 個人再生申立て中に債権者漏れが判明した

という人に役立つ内容です。

個人再生手続における「債権者漏れ」とは?

個人再生(個人民事再生)は、裁判所の認可を受けて借金(税金等の一部除く)を大幅に減額し、原則3年(最長5年)で分割返済する債務整理手続です。

この手続では、すべての債権者を平等に扱う必要があるため、申立ての際には「債権者一覧表」という書類に自分が抱える全ての債権者(借入先)と負債額を漏れなく記載しなければなりません。

しかし、何らかの理由で特定の債権者を記載し忘れてしまう「債権者漏れ」が起きることもあります。

債権者一覧表に記載されなかった債権者が後から判明した場合、手続の段階に応じて対応方法や返済計画への影響が異なります。

債権者漏れが発生すると、場合によっては申立て自体が失敗(棄却や不認可)したり、最終的に支払う金額が増えたりするリスクがあります。

特に意図的に特定の債権者を隠すような行為は厳禁で、発覚すれば手続が打ち切られるリスクがあります。

一方、うっかり見落としていた場合でも、発覚した段階に応じて適切に対処すれば手続を継続できる場合がほとんどです。

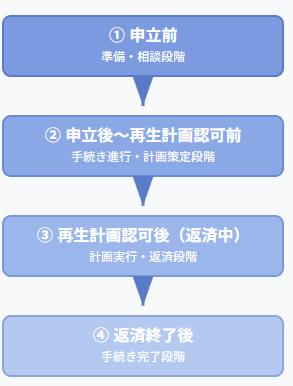

以下では、債権者漏れが各段階(①申立前、②申立後〜再生計画認可前、③再生計画認可後(返済中)、④返済終了後)で発覚した場合の対応策や影響について解説します。

申立前(準備段階)に債権者漏れが発覚した場合

申立前の準備段階で債権者の記載漏れが判明した場合は、被害がもっとも少なく対処しやすい段階です。

個人再生を申し立てる前に、自分が抱えている全ての借入先を正確に洗い出すことが重要です。

家族や知人からの借入れ、保証人になってもらっている債務なども見落としがないよう注意しましょう。

もし、申立前の段階で漏れていた債権者に気付いた場合は、速やかに対応すれば問題ありません。

具体的には、弁護士に連絡し、その債権者にも受任通知を追加で送り、申立書に添付する債権者一覧表にその債権者を追記してもらえばよいのです。

こうすることで、最初から他の債権者と同様に手続に含めることができます。裁判所への申立て前であれば柔軟に修正が可能なので、この段階で発覚した債権者漏れは大きな支障とはなりません。

タイミングによっては、当初予定していた時期に裁判所への申立ができないなどの事態にはなりますが、そこまで大きな問題になることは少ないでしょう。

申立後〜再生計画認可前に債権者漏れが発覚した場合

申立後から再生計画の認可決定前までの間に債権者漏れが判明した場合は、手続の進行状況によって対応が分かれます。

個人再生では、申立後に裁判所が「再生手続開始決定」を出し、債権者に対して「債権届出期間」(自分の債権額を届け出てもらう期間)が設定されます。

その期間内に各債権者が債権届出を行い、債務者(あなた)はその届出に基づいて再生計画案を作成します。

(1) 再生手続開始決定前

裁判所に個人再生の申立をしたものの、まだ審査中で、再生開始決定が出ていない段階です。

この段階であれば、明確な規定はないものの、債権者一覧表の修正で追加できる運用が多いです。

金額が大きな債権者が追加された場合には、履行可能性の判断に影響を与えることはありますが、追加自体は可能です。

その後は、債権者も他の債権者と同じように個人再生の手続で進められます。

(2) 債権届出期間内に発覚した場合

再生開始決定後でも、債権届出期間内であれば対応できる可能性はあります。

この段階で漏れた債権者を発見した場合、まずはその債権者に連絡して債権届出を促すことになります。

具体的には、裁判所からの通知が届いていない可能性があるので、債務者側から直接「債権届出をして下さい」と依頼します。

債権者が期限内に債権届出書を裁判所へ提出してくれれば、その債権者も正式に手続に参加し、他の債権者と同様に再生計画に組み込むことができます。

債権者届出期間中であれば「追加の債権届出」が可能ですので、まだ間に合います。

債権届出がされれば、個人再生の手続き上、債権者として扱うことができるので、再生計画案に返済計画も載せることができるでしょう。

債権者が債権届出をしない場合には、劣後化して不利益を受けることになるので、その点を伝えて債権届出をしてもらうようにしましょう。

(3) 債権届出期間経過後〜再生計画案作成前に発覚した場合

債権届出期間を過ぎてから漏れが判明した場合でも、再生計画案の作成(及び債権者による決議)前であれば、まだ救済の余地があります。

民事再生法95条1項では、再生債権者に責任がない理由で期間内に債権届出をできなかった場合には、理由消滅後1か月以内に届出を追完できるとされています。

ただ、再生計画提出後の付議決定が出される前に限られます。

債権者に事情を説明してもらい、追完の届出をしてもらうことになります。ただ、この場合、債権者から官報費用を予納させて、特別異議申述期間の決定を出すことになるので、債権者の負担も発生します。

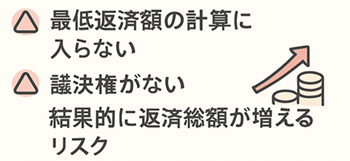

その他に、再生計画案提出前の場合、「自認債権」とする方法もあります。自認債権とは、債権者から届出がなくとも債務者がその存在を認めている債権のことで、東京地裁などでは一定の条件下で再生計画に含めて扱ってもらえることがあります。

ただし、自認債権は、再生計画で計算する最低弁済額(法律で定められた借金減額後の最低支払額)の算定基礎には含めない扱いとなりますし、議決権もありません。そのため、結果的に本来より返済総額が増えてしまうリスクがあります。

(4) 再生計画案の付議決定後(債権者決議開始後)に発覚した場合

再生計画案の付議決定とは、債権者による再生計画案の決議(同意投票)手続を開始するとの裁判所決定です。個人再生のうち小規模個人再生で出される決定です。

簡単に言えば「債権者に計画案を示して同意を求める段階」に入ったことを意味します。この段階まで進んだ後に債権者漏れが発覚した場合、原則として新たに債権者を追加することはできません。

既に計画案の内容は決まっており債権者の決議手続きが始まっているため、途中で「やはりこの債権者も入れてください」と修正することが認められないのです。

したがって、この時点で漏れていた債権者は再生計画に正式には組み込まれないまま手続が進むことになります。

では付議決定後に判明した債権者の債権はどうなるのでしょうか?

この場合、その債権者は再生計画の決議に参加できないだけで、借金そのものが消えてなくなるわけではありません。

ただし、後述するように、認可決定後は法律の規定により他の債権と同様に減額などの効果を受けることになります。

したがって、この段階で漏れが発覚した場合は一旦その債権者を除いた形で手続を進め、計画認可後に改めてその債権への対応を考えることになります。

再生計画認可後(返済中)に債権者漏れが発覚した場合

再生計画の認可決定が出て返済が始まった後(=現在、計画に基づき分割返済中)に債権者漏れが判明するケースもあります。

手続中に見落とされた債権者が、計画が進行してから「自分も借金を貸しているはずだ」と名乗り出てくるような場合です。

この段階では既に再生計画が裁判所に認可されて効力が生じています。

そのため、新たに債権者を計画に組み込むこと自体はできませんが、法律の規定により漏れていた債権者の借金にも再生計画と同じ減額効果が及ぶことが明確に定められています。

(1) 漏れていた借金は「減額」される(支払義務は残る)

まず押さえておきたいポイントは、漏れていた債権者への借金も他の借金と同様に減額されるということです。

民事再生法232条2項等の規定により、再生計画認可決定が確定すると小規模個人再生ではすべての再生債権者の権利が再生計画案の定める通りに変更されるとされています。

ここでいう「再生債権者」とは手続開始前からの債権者全員を指し、たとえ債権者一覧に記載漏れがあったとしても本来その手続に含まれるべき債権者であれば原則として再生計画の効力が及ぶのです。

したがって、「計画に入れていなかったからその借金は減額されず全額払わなければならないのでは?」と不安になるかもしれませんが、原則では減額後の金額を支払えばよいことになります。

つまり免責(借金の帳消し)される部分も含め、他の債権と同じ率でカットされていると考えてください。

【例】再生計画で「借金を20%に減額し、3年分割で返済する」ことが認可されていた場合、漏れていた債権者の債権についても80%はカット(免除)され、残り20%のみ支払義務が残るという形になります。

この残り20%相当額を、原則として他の債権と同じ条件(分割方法)で返済していくことになります。利息についても、再生計画の内容が適用されるため発生しません。

上述の通り、法律上は漏れていた債権も「無かったことになる」わけではなく、減額後の支払義務は依然として残る点に注意しましょう。ただし以下で説明するように、「いつ」「どのように」支払うかについては、債権者側の事情(漏れが発生した経緯)によって変わってきます。

(2) 債権者側の事情によって変わる支払いタイミング

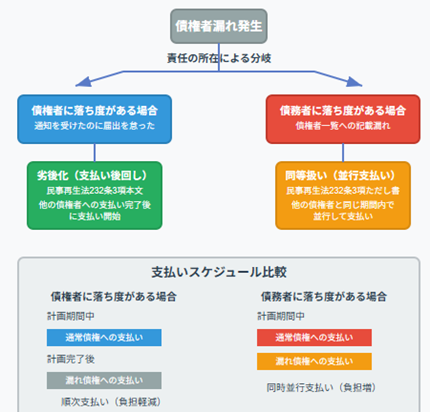

漏れていた債権者への支払いについて重要なのは、その債権者が債権届出をしなかったことについて誰に原因(落ち度)があるかという点です。大きく分けて次の二通りがあります。

債権者に落ち度がある場合: 債権者自身が通知を受けていながら債権届出を怠ったケースなどです。

この場合、法律上その債権者の権利は他の債権より「劣後(れつご)化」される、つまり支払いの順序が後回しにされる扱いになります。

民事再生法232条3項本文により、「再生計画で定められた弁済期間が満了するまでの間」はその債権について弁済してはならない(債権者も受け取れない)と規定されています。

簡単に言えば、まず他のきちんと届出のあった債権者への支払いを計画通り完了し、その後で漏れていた債権者への支払いを開始すれば良いという扱いです。

この劣後扱いによって、債権者漏れがあっても債務者は計画期間中に余計な支出を強いられずに済みます。

債務者(債権者一覧漏れ)に落ち度がある場合: 債権者が債権届出をしなかったのは、そもそも債務者がその債権者を一覧に記載し通知しなかったせいであり、債権者に非はないケースです。

例えば、友人からの個人的な借入れをうっかり忘れて申立ててしまい、その友人は手続き開始自体を知らなかった場合などが該当します。

このように債権者側に落ち度がない(=手続に気付かなかったのも無理はない)と認められる場合には、先ほどの劣後扱いの例外となります。

すなわち他の債権と同等に扱われ、再生計画と同じ返済期間内で並行して返済すべきものとされるのです。

法的には232条3項ただし書がこれに当たり、債権者に責められない理由で届出ができなかった場合は劣後化(支払い後回し)の規定が適用されないと定められています。

したがって、債務者は、漏れていた債権者にも他の債権者と同じタイミングで(=計画の弁済期間中に)返済を行わなければならないことになります。

上記を平易に言い換えると、「債権者漏れ」があなたのミスで起きた場合、その債権者への返済も含めて計画をやり直す(実質的に追加で払う)必要があり、債権者側のミスで起きた場合には、他の返済が終わった後で対応すればよい、ということになります。

もっとも、現実には「債権者に全く落ち度がないか」を判断するのは難しい場合もあります。

例えば金融機関などプロの債権者であれば、裁判所から通知が来なくても官報公告や信用情報を通じて個人再生開始の事実を把握できる可能性が高いです。その場合、「通知がなかったから知らなかった」という言い訳は通りにくく、「債権者にも届出をしなかった責任がある」という判断につながることがあります。

実務上は、多くの金融機関はこうしたケースでは劣後扱いを受け入れ、計画終了後に分割返済を受ける運用が一般的です。一方で、相手が個人や小規模事業者など官報を見る習慣のない債権者の場合、まったく知らなかったと主張される余地もあり、その場合には同等扱い(計画期間中の並行返済)を求められる可能性もあります。

再生計画変更や救済制度の活用

認可後の返済中に債権者漏れが発覚すると、上述のように追加の支払い義務が生じるため、債務者にとっては大きな負担となりかねません。

特に、自分のミスで漏れていた債権者の場合、計画期間中に想定外の支払いを並行して行わなければならず、家計に大きな影響を及ぼすこともあります。そのような場合には、状況に応じて再生計画の変更やその他の救済制度の利用を検討しましょう。

再生計画の変更(期間延長など): 民事再生法234条に基づき、やむを得ない事由によって「再生計画の遂行が著しく困難」となった場合、計画の弁済期間を最長2年延長することが可能です。債権者漏れによる追加返済が発生したことは予期せぬ事態ですから、裁判所が認めれば計画期間を3年から5年に延ばし、月々の支払額を減らすことができます。

延長が認められれば、漏れていた債権者への支払いも含めて無理なく完済できるよう調整できるでしょう。もっとも、住宅ローン特則を利用している場合は住宅ローン返済期間は延長されませんので注意が必要です。

ハードシップ免責: ハードシップ免責とは、再生計画の残りの支払いを免除してもらう制度で、計画の約3/4以上を弁済済みで残額支払いが極めて困難な場合に申立てが可能な救済策ではあります。しかし、要件が厳格で債権者からの意見聴取も必要なため、債権者追加の事案では使いにくいでしょう。

最終手段(破産手続への移行など): 極端なケースですが、多額の債権者漏れによって計画の継続が不可能になった場合、個人再生の取消し(民事再生法189条)から自己破産手続へ移行するという最終手段も考えられます。

再生計画の取消しは、一部の債権者からの申立てで認められる制度です。

もっとも、せっかく再生計画認可まで漕ぎつけたのに破産になってしまうのは債務者にとって大きなデメリットです。

特に債権者漏れが故意ではなく過失であれば、債権者も柔軟に対応策を検討してくれる余地がありますので、その交渉を行い、決裂した場合には、取消しの申立をされるかどうかを確認することになるでしょう。

悪質なケースでは再生計画取消しの恐れも

上記のように、一般的な債権者漏れであれば認可後でも適切な救済策がありますが、意図的・悪質な漏れが発覚した場合には話が別です。

例えば「債権額が非常に大きく、計画に反対されると認可が危ぶまれると考えた債権者」をわざと債権者一覧から除外して計画認可を得たような場合です。

このように不正な方法で再生計画を成立させたと裁判所に判断されると、たとえ再生計画認可決定が確定した後でも再生計画の取消し(民事再生法189条)という厳しいペナルティを受ける可能性があります。

民事再生法189条1項1号は「再生計画が不正の方法により成立したこと」を取消事由として定めており、悪質な債権者漏れはこれに該当し得ます。

再生計画の返済終了後に債権者漏れが発覚

最後に、再生計画に基づく返済をすべて終えた後(=計画を完遂し、借金の減額分以外を払い終わった後)に債権者漏れが判明した場合について説明します。

返済を終えてほっと一息…というところで「実はあなたからの借金が残っている」と債権者から請求を受けるのは、債務者にとって非常に驚きで不安な出来事でしょう。

この場合でも基本的なルールは先ほどと同じで、漏れていた債権者の借金は再生計画に従って減額されているのが原則です。

つまり「減額されないまま全額支払わなければならない」ということは通常ありません。

民事再生法232条および238条の規定により、小規模個人再生では計画認可確定時に全ての再生債権が一律に計画通り変更されています。

その効力は手続きに参加できなかった債権者にも及んでいるため、法的には借金の大部分(計画でカットされた分)は免除されている状態です。

では、残りの支払義務(減額後の金額)はどうなるかというと、「支払いのタイミング」について先ほど述べた劣後化の原則が適用されます。

すなわち、その債権者が債権届出をしなかったことについて債権者側に落ち度があるか否かで、対応が分かれます。

債権者側に落ち度がある場合(劣後債権): 既に計画が終わっているので他の債権者への返済は完了しています。

この場合、漏れていた債権者への支払いは計画終了後に開始すれば足ります。

支払い方法について分割が認められるかは争いがありますが、分割の効果も及ぶという文献もあります。その場合、認可された再生計画と同一の内容(例えば「○%減額・3年分割払い」の計画だったなら「○%減額・3年分割」で支払う)で進めることになります。

債務者としても、計画期間中は追加負担なく完走し、その後で改めて支払いに充てられるため、このケースでは精神的・資金的な余裕をもって対応しやすいでしょう。

債権者側に落ち度がない場合(同等扱い): 債権者が本当に手続の存在を知らなかったなど正当な理由がある場合には、法的には劣後化の規定が適用されません。

もっとも、既に他の債権者への返済は終わっているため「他と並行して支払う」ことは現実的にはできません。

この場合、結果的には計画終了後に支払う点は同じですが、債権者としては「本来計画と同時並行で払われるべきだった」という主張が成り立ちます。

そのため一括払いを求められたりする可能性があります。

法律上は再生計画と同じ条件がそのまま適用されるという解釈が有力ですので、債務者としては「減額後の元本さえ支払えば法的義務は果たしている」状態です。

この主張で交渉していくことになるでしょう。

まとめ:債権者漏れを防ぐ

以上、個人再生における債権者漏れについて段階別に見てきました。

債権者の漏れによる追加は、手続が進めば進むほど複雑になり、自分への不利益も多くなります。

なるべく申立前に債権者の漏れがないか徹底的に確認するようにしましょう。

個人再生の相談については、事例豊富なジン法律事務所弁護士法人に、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある