FAQ(よくある質問)

FAQ(よくある質問)

Q.個人再生依頼直前のギャンブル、浪費、FXは?

個人再生手続では、債権者保護のため「清算価値保障の原則」が適用され、債務者が破産した場合に配当されるはずの金額を下回る返済計画は認められません。

近年、横浜地方裁判所(本庁)では申立直前のギャンブルや浪費だけでなく、受任通知前6か月以内の財産減少まで清算価値に算入する運用がみられ、債務者にとって厳しい判断が増えています。

本記事では、その背景・影響・実務上の注意点を整理します。

この記事は

- 横浜、海老名、藤沢などで個人再生を検討している人

- ギャンブル、浪費、FX借金の整理を考えている人

という人に役立つ内容です。

清算価値とは

個人再生手続では、清算価値保障の原則(清算価値基準)が適用され、債権者への最低返済額は「仮に破産した場合に債権者が受け取れたであろう配当額(=清算価値)」を下回ってはなりません。

この清算価値の判断の際に、再生債務者が持つ財産の総額に加え、申立直前の不当な資産処分も考慮する考え方があります。

申立直前に使ったお金はなくなっているものですが、それを財産とみなすという考え方です。

どういうことかというと、申立前のギャンブル等による浪費は「本来債権者へ配当されるべき資金を減少させた行為」とみなされ、その浪費額が清算価値に算入するというものです。

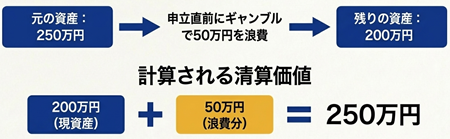

例えば、もともと250万円の資産があった人が申立直前に50万円をギャンブルで失えば、「本来債権者に返済すべき50万円を浪費した」と判断され、実際の資産200万円に浪費分50万円を加算した250万円を最低返済額とするよう求めるものです。

受任通知後の浪費やギャンブル

弁護士に依頼し、受任通知を送り、借金の返済を止めているのに、そこで浪費やギャンブルがあり財産を減らしてしまった場合、その間の財産減少行為を清算価値にすべきとされる事例はあります。

破産手続きでも、受任通知後の財産減少は問題になります。ときには、受任通知を送った弁護士の管理義務も問われることがあります。

そのため、受任通知を送った後に、依頼者がギャンブルなどをしてしまった場合には、弁護士は責任を取れないため辞任することが多いでしょう。それくらい厳しい行為なのです。

さらに問題は、受任通知から裁判所への申立までの間ではなく、受任通知前の行為まで問われるという点です。

横浜地方裁判所の個人再生

横浜地方裁判所では、個人再生の申立後に、他の弁護士を含めて最初の受任通知後に財産減少がないかを確認することが増えていました。

1人目の弁護士に依頼し受任通知→ギャンブル→辞任→2人目の弁護士の受任通知という流れの場合、1人目の弁護士の受任通知からの行為が問われるわけです。

辞任後に個人再生の依頼を受ける場合には、そのようなリスクがある点を受け入れてもらう必要が出てきます。

さらに、横浜地方裁判所では、事案によりますが、最初の受任通知の6か月前からの行為が問題視されることが出てきました。

弁護士に依頼する6か月前からのギャンブル、浪費などの財産減少を清算価値に加算すべきという考えです。

この考えは、2025年時点で裁判所から公的に公表はされていないようで、文書にも、裁判所が用意した書式にも記載は見当たりません。私の知る限り破産管財人協議会でも議論されていないようです。担当した個人再生委員にも確認しましたが、公表はされていないとのこと。

個人再生を利用しようとしている人からすれば、極めて不意打ち的に感じるでしょう。

受任通知6か月前の根拠かもしれない

この取扱いの根拠として、おそらく、民事再生法127条3項(支払停止後またはその前6か月以内の無償行為等の否認)の趣旨ではないかと思います。

財産を贈与などして減らした場合には、破産管財人等は否認し、取り返すことになります。

ギャンブルで使った場合には、破産管財人でも否認はできないのですが、不当に財産を減らしたという点は同じなので、このような基準を使おうという動きなのではないでしょうか。

ある弁護士事務所のサイトでは、債務者が長年自分の口座から配偶者口座へ送金して貯めていた預金について、弁護士が「支払停止の6か月前以降の送金額のみ債務者財産に含める」という方針で個人再生を申し立て、裁判所もこの考え方に異論なく手続が進んだ事例が紹介されていました。その根拠として民事再生法の規定をあげています。

明らかに否認行為対象となる資金移動でああれば、このような対応も考えられるでしょう。

「有用の資」の支出

財産を減らすすべての行為がダメなわけではありません。

実務上、申立前にどうしても必要だった支出(医療費・学費・税金等)は“有用の資”として認められれば清算価値から差し引けます。

これに対し、ギャンブルや遊興費は有用の資には認められないため、清算価値に加算されるリスクがあります。

ギャンブル支出の額・時期が清算価値評価に与える影響

浪費の金額や時期が大きいほど清算価値への影響も深刻です。

少額の浪費であれば最低弁済額(100万円等)の基準を下回って影響が現れない場合もありますが、浪費額が清算価値基準を左右する程度に達すれば返済総額の増加は避けられません。

特に申立直前数ヶ月以内の多額のギャンブル支出は重点的にチェックされます。

6ヶ月を超える過去の浪費については法的には否認権行使期間外となるため厳密には追及されにくいものの、再生委員や裁判所が提出させる家計収支表・通帳履歴等で浪費傾向が把握された場合、その後の生活指導や計画策定において何らかの形で考慮される可能性があります。

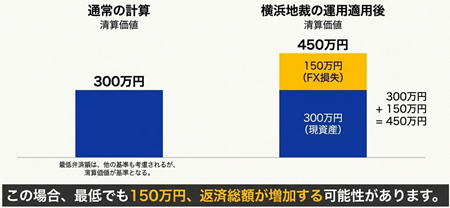

浪費額が大きい場合の具体的影響としては、返済総額の大幅増加があります。先述の例では50万円の浪費で返済額が50万円増えましたが、これは決して珍しくありません。

この金額が数百万円という場合には問題になるでしょう。

財産減少が問題ということからすれば、ギャンブル、浪費のほかFXなどの投機行為も同じでしょう。

レバレッジをかけて金額が大きく消えた場合には、清算価値が高く、個人再生では減額できないという結論すらありえます。

一方で、浪費の時期が古く少額であれば清算価値に与える影響は相対的に軽微です。

例えば1年以上前の散発的な娯楽費程度であれば、清算価値算定時に問題とされる可能性は低いでしょう。

ただし、債務者の浪費傾向が継続的・習慣的であった場合には金額の大小にかかわらず裁判所の心証を悪化させる恐れがあります。

家計収支表や通帳の動きを精査し、多額の現金引出や不自然な支出があれば「浪費ではないか」「他に収入があるのではないか」等の疑義を示されることが多いです。

再生計画の認可可否への影響

申立前の浪費は法律上ただちに不認可事由とされるわけではないものの、浪費によって増えた返済額や債務者の生活状況の問題は間接的に再生計画の認可可否に影響します。

まず、浪費分を加算した結果、再生計画案の返済総額が債務者の支払能力を超えてしまえば、計画の履行見込みがないとして不認可となる可能性があります。履行可能性の問題です。

裁判所は提出された家計収支表や「履行テスト」の積立状況から、減額後の借金を完済できる見込みがあるか厳しく審査します。

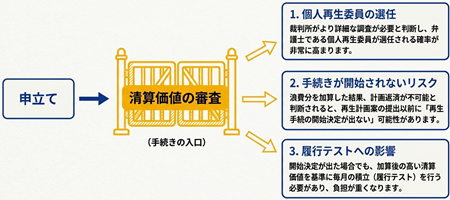

しかし、この浪費やギャンブルを清算価値に加えるかという問題は、当初の再生手続開始決定の時点で詰められます。

開始決定後の履行テストの金額にも影響するからです。

理論的には、再生計画提出時に、清算価値をいくらとする計画案であるのかが問題になり、清算価値違反の計画案であれば不認可とされる決定になるはずですが、そこまで行かずに、再生手続が開始されないという判断になるでしょう。

実務上は、裁判所から「浪費部分も清算価値に含めた清算価値チェックシートを提出せよ」と指示され、これに従った場合には再生開始決定が出される、その後の計画案提出時もこの金額に従う必要があるという流れでしょう。

このような点からも、受任通知前のギャンブル・浪費事案では、個人再生委員が選任される確率が高まります。

ギャンブル、FX、浪費で個人再生を考える人へ

横浜地方裁判所本庁管轄にお住まいで、ギャンブル、FX、浪費で多額の借金を負ってしまった人は、この問題をしっかり意識しましょう。横浜地方裁判所の運用は、かなり債務者に厳しいことで有名です。

受任通知の6ヶ月前からのギャンブル・浪費が清算価値に影響があるとすると、ギャンブルで多額の借金を負ってしまった、ギャンブルは止めたが借金の返済が厳しいので個人再生を依頼したいと弁護士事務所に相談があった場合、ギャンブルをやめたばかりだと過去6ヶ月のギャンブルが清算価値に影響するので、支払い額が高くなると説明せざるを得なくなります。

「頑張ってもう少し返済してみなさい、6か月くらいは」

とアドバイスすることになりますね。

あ、自己破産ならすぐに依頼を受けられるけど、という回答になりそうです。

自己破産の場合だと、受任通知前に過去6ヶ月のギャンブルで財産を減らしたからといって、それを破産財団に組み入れさせるという話はほとんど聞かないです。

当然ながら直前に多額のギャンブルをしている場合、免責不許可事由の問題はありますが、多額の清算価値で想定外に支払い額が高くなるなら、住宅ローン条項が必要なケース以外では、自己破産の方を選択したほうが良いことになってしまいます。

または、ここまで厳しい運用ではない裁判所の管轄地域に引っ越すことですかね。

この清算価値加算は、多重債務者救済の観点からすれば、とても賛成できないものです。

病的なギャンブルを抜け出し、借金を整理して人生をやり直そうと考えても、すぐに支払を止められない。6か月頑張らせたら、またギャンブルに手を出してしまいそうです。

破産との均衡でも問題と感じます。理論的にも疑問を感じます。

どなたか不服申立てをして高裁以上で判断をしてもらいたいところです。

判例等で認められたり、書籍でも採用され、全国的に同じ運用であれば依頼者に説明もできるのですが、個別の運用、しかも公表されていない割に影響がすさまじい問題だと、弁護士としても非常に困るところです。

個人再生の相談については、ギャンブルや浪費、FXから足を洗って6か月たっても家計収支から返済できないと判断されたなら、事例豊富なジン法律事務所弁護士法人に、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある