FAQ(よくある質問)

FAQ(よくある質問)

Q.不動産の一部が他人名義の場合、どう評価されますか?

個人再生手続では、財産以上の支払をしなければなりません。ここでいう財産には、不動産も含まれます。

不動産の敷地が他人名義の清算価値

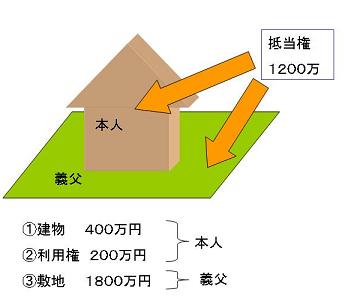

不動産の一部が他人名義の場合、たとえば、以下の図のように、義父の土地上に建物を所有していて、土地にも建物にも住宅ローンの抵当権が設定されている場合。本人の持っている建物の価値はいくらと評価されるのでしょうか?

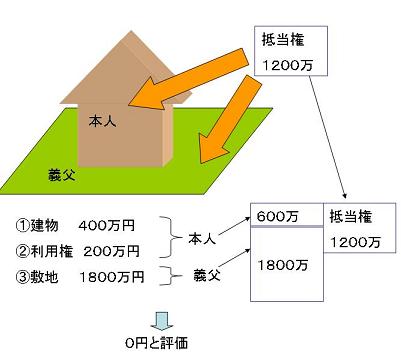

本人の部分としては600万円ですが、敷地も含めると2400万円となり、抵当権が設定されている住宅ローン額を上回る場合に、本人部分の価値をいくらと評価するのか、問題になります。

• 再生債務者(夫): 建物を所有。

• 物上保証人(義父): 建物が建っている土地を所有。

• 契約関係: 義父は、娘婿である債務者に土地を無償で貸しています(使用貸借契約)。

• 住宅ローン残額: 1200万円(このローンは、夫の建物と義父の土地の両方を共同担保としています)

• 夫の建物評価額: 土地を無償で利用できる権利(使用借権)があるため、建物自体の価値(400万円)にその権利価値が上乗せされ、600万円と評価されます。

• 義父の土地評価額: 第三者に自由に使わせることができないという制約(使用借権負担)があるため、土地本来の価値(2000万円)からその分が差し引かれ、1800万円と評価されます。

この問題は、ローンの1200万円をどのように割り振るかという話になります。割り付けとも言われます。

建物所有と敷地という関係でなくても共有などでも同じ問題は起きるでしょう。

裁判所の運用問題

この問題は法律で明記されているわけではなく、裁判所によって運用が違います。

この問題があるときには、少なくとも地元の運用がわかる弁護士に相談した方が良いでしょう。

また、恐ろしいことに、この運用が時期によって変わります。

神奈川県では、以前は債務者に厳しい運用がされていたところ、一旦、債務者に有利な運用になったかと思いきや、厳しい運用に戻された経緯がありました。

2023年には管財人協議会の資料などを提出し、個人再生委員からもその後の公的資料はないものの厳しい運用でないと認めないと言われた事件もありました。

しかし、2025年の破産懇(裁判所と弁護士会の会議)では、この問題が改めて議論され、折衷的な対応を取るようになったとのことです。

運用変更するのはやむを得ないとしても、横浜地裁には、色々と公式にアナウンスしてもらいたい。

3つの計算方法

この評価問題として、3つの計算方法があるようです。まあ、実質的には2つなのですが。

• 東京方式:法律の条文に基づき、不動産の価値に応じて機械的に按分する→300万円

• 大阪方式:再生手続の趣旨を重視し、まず本人の財産から全額を負担させる→0円

• 折衷説:保証人の「求償の意思」という人間的・経済的実態を考慮し、結論を調整する。

債務者に厳しい東京方式

・ 東京方式:不動産の価値に応じて公平に按分する(民法392条1項 肯定説)

まず、東京地方裁判所で採用されることが多い「東京方式」です。この方式の根拠は、民法392条1項にあります。

この条文は、複数の不動産が共同で担保に入っている場合、競売などでお金を回収する際に、各不動産の価値に応じて公平に借金の負担を分け合いましょう、という趣旨のルールです。

東京方式は、この「按分による公平」という考え方を個人再生にも適用します。

一見すると、最も数学的で分かりやすいロジックと言えるでしょう。

【計算プロセス】

• 建物の負担額の計算: 住宅ローン残額1200万円を、建物と土地の評価額の比率(600万円:1800万円)で按分します。

建物価値の600万円に割り付けられる住宅ローンは300万円となります。

• 清算価値の計算: 建物の評価額から、上記で計算した負担額を差し引きます。 600万円 - 300万円 = 300万円

この方式によると、あなたの建物の清算価値は 300万円 となります。

債務者に有利な大阪方式

大阪方式:まず債務者本人の財産から支払う(民法392条1項 否定説)

次に、大阪地方裁判所などで採用されることがある「大阪方式」です。こちらは、民法392条1項の適用を否定する立場を取ります。個人再生の申立人にとっては有利な計算です。

その理由は、「あの条文はあくまでも競売の場面を想定したもので、個人再生手続にそのまま適用すべきではない。再生手続では、まず債務者本人の財産から優先的に返済に充てるべきだ」という考え方に基づきます。

同じ事例でも、この考え方を採用すると、結果は劇的に変わります。

【計算プロセス】

• 建物の負担額の計算: 建物の評価額600万円の全額が、住宅ローンの返済に充てられると見なされます。

• 清算価値の計算: 建物の評価額から、その全額が負担額となるため、差し引きます。 600万円 - 1200万円 = 0円

この方式では、清算価値はなんと 0円 です。

この違いは、再生計画に極めて大きな影響を与えます。

個人再生には「清算価値保障の原則」というルールがあり、債務者は少なくとも自身の財産の清算価値以上の金額を返済しなくてはなりません。つまり、東京方式なら最低300万円の返済計画が必要ですが、大阪方式ならその最低ラインが0円になり、再生計画の遂行がより容易になるのです。

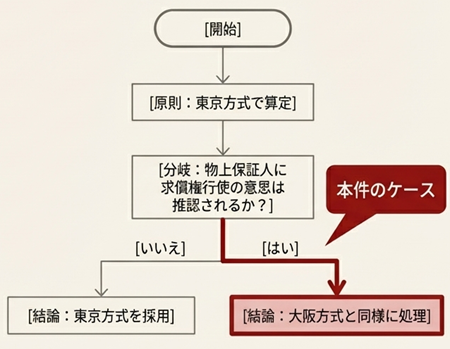

折衷説:「保証人の求償の意思」を汲み取る第3の選択肢

最後に、近年見られるようになった「折衷説」を紹介します。

これは東京方式と大阪方式のハイブリッドのような考え方で、まだ全国的に確立されたルールではありませんが、事案の現実に即した判断として注目されています。

この考え方は、基本的には東京方式をとりつつも、「物上保証人が、後で本人に支払いを求める権利(求償権)を行使する意思がある」と強く推認される特別な場合には、大阪方式と同じ結論(清算価値0円)を採用するというものです。

この考え方の興味深い点は、単なる機械的な計算だけでなく、当事者間の人間関係という「人間的な要素」を法的な判断に取り入れていることです。

もし義父が住宅ローンを肩代わりした場合、法的に娘婿に対して「私が払った分を返しなさい」と請求する権利(求償権)を持ちます。義理の親子という関係性を考えれば、義父がこの権利を行使する可能性は高いと裁判所は考えます。

そうなると、たとえ一度東京方式で計算しても、結局は求償権によって債務者の負担は増えることになり、経済的な実態は大阪方式と同じになります。

それならば、遠回りな計算をせず、最初から経済的実態に即して大阪方式で処理するのが合理的だ、というのが折衷説の核心なのです。

横浜地方裁判所で折衷説の例外運用

最近の横浜地裁では、債務者に厳しい東京方式で進められていました。

しかし、2025年の破産懇の中で、年に1件、折衷説を採用し、結論として大阪方式と同様の処理をした事案があったと報告されています。つまり、債務者にとって有利な計算方法を採用したとのことです。

折衷説の立場に立って、義父の推定的意思からすると、再生債務者に対する求償権行使の意思があると考えられ、大阪方式が適切として対応したことがあるとの報告です。

完全な運用変更ではないものの、同種の不動産をお持ちで個人再生を考えている人にとっては希望が見える内容かもしれません。

この内容だと、義父から、「は?競売になったら?お前の住宅ローンなんだから、もちろん全額求償するからな、覚悟しておけ」みたいな陳述書を証拠提出するのが有効な方法に見えます。

個人再生の相談(面談)をご希望の方は、以下のボタンよりお申し込みください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある