FAQ(よくある質問)

FAQ(よくある質問)

Q.保証人の再生計画案は?

保証人の再生計画案についての話です。

個人再生手続きは、借金を減額する制度。

裁判所に申し立てをして借金を減額してもらうものです。

その中で再生計画案をつくります。

どれぐらい減らしてもらうのかという計画案です。

その中で、自分が保証人になっている場合に、計画案の中でどう記載するのか問題になります。

この記事は、

- 個人再生をする、保証人になっている

- 保証人の再生計画案をつくるところ

という人に役立つ内容です。

弁護士石井琢磨

更新:2021.5.29

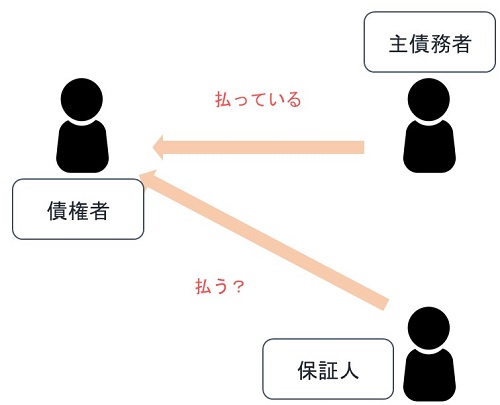

主たる債務者による支払い

保証人について考えなければいけないのは、主たる債務者がいて、債務者が通常どおり払っているのに、保証人として支払をするのかどうかです。

例えば、債権者が債務者に対して持っている権利が300万円。保証人も同額の責任を負っていたところ、5分の1に減額され60万円に減ったというケースです。

個人再生では、全債権者を平等に扱うため、保証人の債務も外せません。

支払っていくのが原則

そうすると、個人再生の再生計画案を作る得る場合には、この60万円に減額したうえで3年や5年で分割払いで払うという計画案を作る方法があります。

その場合、分割で払っていく一方で、主たる債務者も支払っているので、途中で債務がなくなる可能性があります。

債権者が二重に支払を受けられるわけではないので、その時点で弁済を止める扱いになるでしょう。

また、保証人として支払った分は、主たる債務者に求償できます。

このような支払いだと、債権者としても2箇所からの弁済を受けることで管理が大変だという場合もあります。

保証人からの弁済を留保する再生計画案

このような場合、保証人からの弁済を留保することができるのではないかという問題があります。

保証人としての支払い義務は、計画案でも認めたうえで、実際の支払いは主たる債務者が払っている限り留保するというような条項です。

そのうえで主たる債務者が期限の利益を喪失したり、弁済が遅れたりしたときには、支払時期が来ていた弁済をまとめて払うという計画案です。

このような再生計画案を作ることも考えられますが、この場合、債権者としては他の債権者と比べて不利な立場になってくるので、少なくとも債権者の同意が必要です。

また、毎月支払い分は留保されているだけで、まとめて払うことになる可能性もあります。免除されているわけではないので、毎月、積み立てもしておく必要があるでしょう。

自分側で積立金の管理等をする必要はありますが、主たる債務者がしっかり支払っていく場合には、返済額が減るのと求償等の手間がなくなる点はメリットになります。

どちらの計画案にもメリット・デメリットはあるので、主たる債務者との関係や債権者の意見も確認しながら決めることになるでしょう。

個人再生については保証人としての債務も外してはいけません。保証債務を含めた対応も多く扱っていますので、個人再生については、事例豊富なジン法律事務所弁護士法人に、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある