ケース紹介

ケース紹介

ケース紹介07 G さんの事例

神奈川県在住 ( 会社員 / 40代 / 男性 )

借入の理由:休職期間の生活費・ローン 債務総額 900万円

40代の男性の方のケースです。

数年前に住宅ローンを組んでマイホームを購入したものの、その後、一時的に体調を崩して休職。復職までの間の生活費として消費者金融数社から生活費を借り入れました。

その後、復職できたのですが、会社での残業が少なくなり、以前よりも手取り収入が少なくなってしまっていたため、住宅ローンは返せるものの、消費者金融の返済が厳しい状態が続きました。

やむなく、クレジットカードでのキャッシングまで始め、消費者金融、信販会社に合計8社に約900万円の債務を負ってしまいま した。

8社の債務を利息制限法で再計算したところ、約700万円の債務まで減少しましたが、まだ支払が厳しい状態です。

自宅の査定をしても、支払中のローンの方が高いオーバーローンで、売却してもマイナスとなってしまいます。

資産状況

財産としては、退職金見込額が数十万円と若干の預貯金、10年以上経過している自動車があるのみでした。

手続きの方針・結果

任意整理では支払額が多すぎ、破産をすれば自宅を失うことになるので、小規模個人再生手続を申立てました。

給料をもらっている方でしたが、貸主をみると、再生には反対してこない業者が多数だったため、 小規模個人再生手続を選択。

住宅ローン以外の借金が700万円ですので、最低弁済額基準は140万円となります。

清算価値基準はこれを下回りますので、高い方の140万円が最低弁済額となります。

これを3年間分割支払をしていくと、振込手数料を除いて3万9000円の支払となる計算でしたので、 最低弁済額に近い支払による再生計画案を作成して提出しました。

住宅ローンは、今後の収入変動や家族の状況を考えても、以前のとおり支払えるということだったため、 従前の契約どおりという協議をおこない、現状維持の再生計画案を作成しました。

業者からの反対を受けることなく、認可されました。

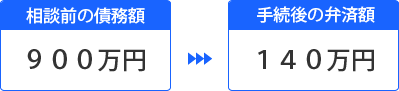

この方は、900万円の債務が、利息制限法による700万円、再生手続により140万円まで圧縮 することができました。

給料口座の銀行にローンがある

給料口座の銀行にローンがある