ケース紹介

厚木市の個人再生ケース紹介

ケース紹介101 Yさんの事例

厚木市在住 ( 会社員 / 40代 / 男性 )

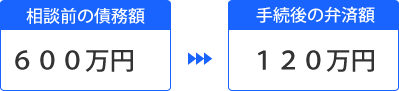

借入の理由:営業ノルマ 債務総額600万円

神奈川県厚木市にお住まいの40代の男性のケースです。

個人再生の認可後、毎月の支払いをジン法律事務所弁護士法人で代行・管理し、繰り上げ返済を行って終了させた事例です。

借金の減額幅

600万の借金が120万まで減額できています。

毎月の支払額は、月額2万5000円となっています。

ノルマ達成のため借金

10年以上前に、職場のノルマ達成のため借金を始めたとのことでした。

車の営業をしていたところ、業界全体が不振に陥り、それまではクリアできていたノルマをクリアできないようになってしまったとのこと。

当時勤務していた会社では、ノルマ不達成者にたいして厳し態度が示されていました。

相談者は管理職であったことも加わり、不達成が許されない状況でした。

ノルマ達成のため、自身でローンを組み、自動車を購入・買換えをするように。

会社から保有が義務付けられていた8~9か月毎に車を買い換えていたという事情です。

車の買換えの際、売却代金がロ―ン残高を下回った部分については、持っていたクレジットカードで借入れをして補填したそうです。

新車は購入した直後から価値が大きく下がるのが通常ですので、このような行為を繰り返していれば、マイナスが増えていく、借金が増えて行くことになります。

収入も下がり借金が増える

このような努力にも拘わらず、ノルマを達成できないこともあり、給与が少ない期間もありました。

そのため、返済のため、クレジットカードで生活費を賄い、現金を返済に回すこともありました。

このような営業や資金繰りに限界を感じ、同社を退職し、転職。

収入を増やす、維持するために借金をしていたのですが、トータルでは大きなマイナスになってしまったものです。

ブラック企業の営業では、このような借金理由もよく出てきます。

楽天銀行でのおまとめローン

転職後、楽天銀行のおまとめローンで借入れをして、クレジットカード3社の借金をまとめました。

このときの債務は楽天銀行で借入れをした300万、増えすぎたクレディセゾンの自動車ローン520万円程に。

その後、結婚、引越しの際に、費用が不足し、完済していたクレジットカードを使用し、借入等を再開してしまいます。

おまとめローンでまとめたはずの借金を、さらに増やしてしまう行為です。このような再借り入れができてしまい、その誘惑があることがおまとめローンのデメリットにもなります。

個人再生前に任意整理

返済を続けても、利息が高く、債務が減らないことから、任意整理を行いました。

対象にした借金は、約530万円、月額は約74000円であった。

この他に自動車ローンの支払いもありましたが、夫婦共働きであったこともあり、返済はできていました。

妻の退職により支払不能に

しかし、小学生の子供の関係で、妻が仕事を辞めて育児に専念することに。

家計収入が大きく減少してしまいます。

家賃負担を軽くするため、実家に戻って生活するなどしましたが、世帯収入の減少が補いきれず任意整理による支払い継続が困難となってしまい、個人再生の相談に来たという経緯でした。

営業職の通帳の説明

ノルマを課された営業職では、預金通帳に不明瞭な取引内容が多く記載されていることがあります。

個人再生でも自己破産でも通帳の取引内容については、詳細な説明が必要になってきます。

財産や債務の漏れがないか、借金の経緯に関する説明と合致しないところがないかチェックされることになります。

今回の通帳では、自動車販売という仕事柄、お客さんの代わりに商品などの購入を頼まれることがよくあるとのことでした。

代金はもらっていますが、自分のために購入していないものの支払いも通帳には記載されているとのことで説明が必要になっています。また、自社では下取りできない車両について、他店に紹介して紹介料をもらったり、お客さんの代わりに持ち込んだり、個人間の売買を仲介したりもしている関係で、入出金の説明が必要な内容も多くありました。

なかには、日本中央競馬会の記載もあり、お客さんに頼まれた馬券の購入と当選金の受け取りも含まれていました。

個人再生での4年弁済

個人再生では、減額された借金を3年間で分割払いにするのが原則です。

ただ、特別な事情があることを示して5年まで延ばしてもらえることもあります。

この特別な事情は、比較的、緩やかに判断されます。

教育費などの読めない支出があるケースや、配偶者の収入が重要なケース、もともとの支払い額が高いケースなどで認められています。

今回のケースでも、再生計画案の提出時点での家計状況では、3年での弁済は厳しい可能性がありました。

しかし、相談者は、5年までは延ばしたくないということで、1年のみ延長し、4年での分割払いとする再生計画案を作っています。

ジン法律事務所弁護士法人で取り扱う事例では、3年か5年ということが多いのですが、中間値である4年という再生計画案もたまにあります。法律上は、これが否定されるものではないので、気持ち的に4年にするという選択肢もあります。

個人再生と送金代行

個人再生では、再生計画案の認可確定後、毎月の支払をする必要があります。

多くの金融機関では、その支払について銀行振込を利用します。

つまり、各社への銀行振込を続ける必要があります。この振込について、弁護士事務所などでは毎月の管理をしてくれることもあります。

送金代行、振込代行などと呼びます。ジン法律事務所弁護士法人では、ご希望があれば対応するという形をとっています。

送金代行を弁護士事務所に依頼した場合のメリットとしては、債権者からの連絡は弁護士事務所あてに来るという点があります。遅れが発生したり、債権譲渡で債権者が代わったり、送金先の銀行口座が変更されるなどの場合にも、弁護士事務所あてに連絡が来ます。

債権者からの直接連絡や郵便物が届くのが困る場合には、依頼するメリットがあるでしょう。また、一箇所に振り込むだけで済むので管理はラクではあります。借金の一本化にも近い話です。

デメリットとしては、費用がかかるという点でしょう。

今回のケースでは、送金代行の依頼があったため、事務所で毎月の支払を代行していました。

個人再生と繰り上げ返済

2年以上の返済を続けていたところ、相当額のボーナスが出たため、繰り上げ返済をしたいとの希望が出されました。

そこで、残りの分を全社一括で繰り上げ返済しています。

個人再生で、繰り上げ返済ができるかについては、明確な禁止規定はありません。

そのため、少なくとも、全部の債権者に対して繰り上げ返済をするのであれば問題ないとされています。

一部だけというのは、債権者間の公平性から問題があると指摘されています。

個人再生での再生計画案による減額

借金は約600万円。

清算価値は、そこまで大きくなく、再生計画案による最低返済額は借金の5分の1でした。

借金を5分の1にする再生計画案を提出しています。

支払い額は、約120万円、500万円近くの減額効果となりました。

送金代行や繰り上げ返済を前提とする個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある