ケース紹介

ドコモの個人再生ケース紹介

ケース紹介120 Mさんの事例

横浜市保土ケ谷区在住 ( 会社員 / 50代 / 男性 )

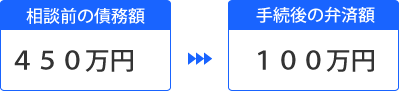

借入の理由:リボ払い 債務総額450万円

横浜市保土ケ谷区に在住の50代男性からの相談でした。

NTTドコモに100万円以上の債務があり、その他にイオンクレジット、ジェイスコア、ラインクレジットなど合計450万円の借金があり支払えないとの相談でした。

NTTドコモのような携帯会社に債務があると、スマホが使えなくなるのではないかと心配する人も多いので、今回はスマホと個人再生について解説します。

借金の減額幅

債務約450万が約100万円まで減額されました。

350万円の減額効果が得られています。

スマホが解約されてしまう理由

個人再生でドコモなどのスマホ契約が解約されるのは、通信料の未払いや携帯本体の分割払い中の場合です。

通信費用が未払いの場合には、通信会社が債権者になります。

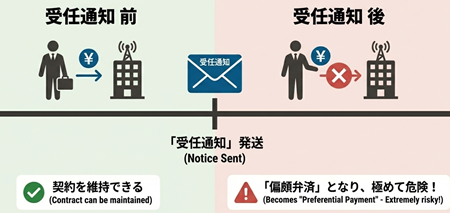

受任通知を送って支払を止めるため、通常は通信契約が解約されることになります。

スマホ本体の分割払いの場合、クレジットで購入しているとの同じですので、理論的には債務があることになり、こちらも受任通知を送り、支払を止めるのが原則になります。もっとも、本体の分割払いが通信契約と組み合わされているような契約も多く、実務上は例外処理がされることもあります。

スマホ解約回避の方法

個人再生でスマホ解約を避ける方法は、未払いの通信料等の債務をなくすことです。

受任通知を送る前に未払いがなければ、毎月の発生する通信費用は、光熱費と同じく支払を続けられます。

受任通知後に、未払いのものをまとめて支払ったりすると、偏頗弁済となり、支払い額が増えたり、個人再生自体が認められなくなるリスクもでてきます。

滞納分をまとめて支払うような場合には、第三者に支払いを肩代わりしてもらうなどした方がリスクは下がります。

スマホは現代生活に欠かせないものですので、他の支払よりも配慮はされますが、理論的には問題が多くありますので、依頼した弁護士と相談しながら進めるようにしてください。

dカードとドコモのスマホ

ドコモの場合、dカードなどの債務が多額になってしまっていることもあります。

dカードは、NTTドコモが発行するクレジットカードなので、債務整理をすると携帯電話の契約が解除されると心配されるかもしれませんが、クレジット契約と通信契約は別です。通常は携帯電話料金の滞納がない場合、NTTドコモはクレジットカード部分と携帯電話部分(通話契約)を別々に扱ってくれます。

ただし、携帯電話料金のクレジットカード決済ができなくなるため、支払い方法の変更が必要になることに注意してください。

dカードの債務整理を行っても、携帯電話料金が滞納していなければ、NTTドコモの携帯電話は使えるのが通常です。ただし、dカード払いの場合には支払い方法の変更が必要になることに注意してください。

この場合もdカード債務について受任通知を送りますが、その際には、カード債務のみ支払を止める趣旨であり、通信契約は維持したい旨をしっかり伝える必要があります。

弁護士にしっかり伝えておくようにしましょう。

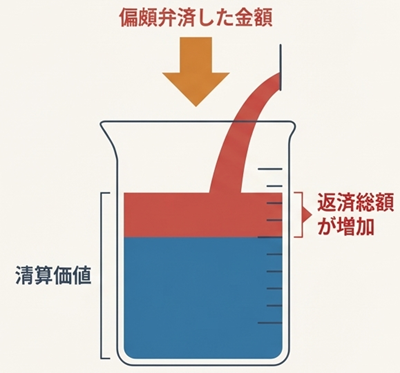

偏頗弁済と清算価値

偏頗弁済がある場合、裁判所には、その内容、金額を報告します。

通常、裁判所では、それを清算価値に加算するよう指示があります。清算価値の基準は、破産の場合との比較で、債権者の利益を害さないために設けられたものです。破産手続の場合には、偏頗弁済があれば、破産管財人がそれを回収して配当等の財源にします。

そのため、財産と同じように扱われ、清算価値に加算されるのです。金額が大きい場合には、債権者への支払い額も増えてしまうので注意が必要です。

債務整理と携帯電話

スマホや、携帯電話は現代の生活に欠かせないもので、仕事や生活に必要です。

債務整理を行っても、携帯電話料金をちゃんと支払っていれば、携帯電話は引き続き使えます。

携帯会社には支払いが滞らない限り影響はないため、債務整理の影響は基本的にありません。

しかし、携帯電話料金の滞納がある場合、NTTドコモ、KDDI、ソフトバンクなどの会社に債務整理を行うと、現行の通信契約が解約され使えなくなります。

通常は、新規契約もさせてもらえません。新規契約ができない場合には、これを機に格安SIMなどに切り替えを検討するのも選択肢です。

または、家族に携帯電話の契約者になってもらい、家族会員のような形で使う方法もよくとられます。

ドコモの個人再生事例

ドコモに債務があった人の個人再生の事例があります。

当時の勤務先の会社では、夜勤があり、夜勤明けに飲んだりパチンコをする人が多い職場でした。

相談者も同僚から誘われて、パチンコに行くようになりました。

その後、勧誘され銀行でクレジットカードを作成。

イオン系列のスーパーが近くにあったため、イオン銀行のクレジットカードに乗り換えるために作成。

他のクレジットカードは、順次支払を行い、残高がなくなったものは解約していきました。

同じ頃、携帯電話の機種変更をした際、ドコモから勧められてdカードを作成。

車ローン

数年前、当時乗っていた車の車検の見積もりを取ったところ、修理費で40万円かかることが分かりました。

40万円を頭金にすれば月2万円ほどで新車が買えると勧誘され、残価ローンで自動車を購入。

この頃は、クレジットカードはショッピングの一括がほとんどだったため、月々の支払は自動車のローンと保険料2万5千円ほどで、問題なく支払えていました。

転職後にパチンコ

その頃、転職。新しい仕事は、会社の出勤時間帯と退社時間帯に従業員を運ぶバス運転の仕事。

日中は拘束時間ではなく、自宅が遠かったこともあり、職場付近で時間を潰すため、パチンコをすることが多くなり

ました。

その他、自動車を残価ローンで購入していたため、自動車の評価額を落とさないよう、メンテナンスにお金をかけたため、維持費も大きくなってしまいました。

このような生活で、段々と返済が苦しくなってしまいます。

返済等のため、ドコモ回線契約者向け融資である新生銀行のスマートマネーレンディングでも借入れ。

さらに、返済のため、他のクレジットカードや消費者金融、LINEクレジットから順次借入れをするようになりました。

このような返済を続けることは困難と考え、弁護士に相談して、個人再生を申立てることとしました。

結果として、ドコモに対する借金が100万円以上、ドコモが筆頭債権者となりました。

通信契約は維持できています。

個人再生での減額

個人再生による減額率では、500万円を下回っているので、最低支払い額が100万円でした。清算価値も、数万円の保険、10数万円の預金程度で問題ありませんでした。

450万円の借金が約100万円まで減額できています。

月額約3万円を3年間支払う内容の再生計画案が認可されています。ドコモによる反対もありませんでした。

約350万円の減額効果を得られています。

ドコモを債権者とする個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある