ケース紹介

自営業者の個人再生ケース紹介

ケース紹介135 Hさんの事例

相模原市在住 ( 自営業 / 40代 / 女性 )

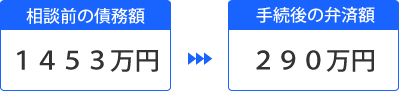

借入の理由:事業資金 債務総額1453万円

相模原市在住の40代女性からの相談でした。

美容系の店舗経営をしており、お店は厚木市にありました。

約1453万円の債務があり、支払いができないということで、個人再生を希望していました。

住居地と店舗が離れている場合の個人再生を申し立てる裁判所についても合わせて解説します。

個人再生の管轄裁判所

個人再生手続の申立に関しては、神奈川県にお住いの方は次のように、お住まいの地域に応じた地方裁判所に申立を行います。

横浜市、鎌倉市、藤沢市、茅ヶ崎市、大和市、海老名市、綾瀬市、高座郡寒川町等の方々は横浜地方裁判所に申立をします。

川崎市にお住まいの方は横浜地方裁判所川崎支部が適切な申立先です。

座間市や相模原市にお住まいの方は横浜地方裁判所相模原支部に申立てを行います。

横須賀市の方は横浜地方裁判所横須賀支部が管轄となります。

厚木市、伊勢原市、平塚市、秦野市、小田原市等の方は横浜地方裁判所小田原支部が申立先となります。

ただし、自営業者の方の場合、主たる営業所の所在地に基づいて管轄裁判所が決定されます。住所よりも営業所の所在地の管轄に申し立てることになります。

神奈川県内での管轄裁判所の違い

神奈川県内でも、横浜地方裁判所かどの支部かでかなり運用や審査の厳しさに違いがあります。

2023年から2024年にかけて、横浜地方裁判所の個人再生の運用はかなり厳しくなっています。

法的な論点でも、申立人に厳しい結論での運用になっているほか、個人再生委員が選任される確率が高くなっていること、申立後の書面審査に相当の時間がかかる運用となっています。

他支部の個人再生よりも数倍、労力がかかる事案も多いです。

申立をするみなさまにおいても、資料の準備、家計状況の適切な作成などの負担が増えています。

自営業者の個人再生のポイント

自営業者の個人再生の場合、管轄の裁判所の問題のほか、注意すべきポイントがいくつかあります。

1 事業の継続可能性

自営業者にとって最も切実なのは、事業を継続できるかどうかです。自分の生活費を得るためにも重要ですが、個人再生は履行可能性の審査のなかで、事業で利益を得られ続けることができるか審査されます。

過去の確定申告書から審査されることが多いですが、売上や利益規模が変わる場合には、説得力ある説明が必要になってきます。

個人再生を行うと、信用情報に事故情報が記録され、新たな融資が困難になります。事業継続には運転資金が必須ですが、この影響で資金調達が厳しくなるため、自己資金でカバーできない場合、事業の持続が難しくなることが予想されます。また、個人再生が取引先に与える影響も考慮し、事業継続の判断を慎重に行う必要があります。

2 負債総額の確認

個人再生の適用を受けるためには、対象となる再生債権の総額が5000万円以下である必要があります。

自営業者の場合、事業と私的な負債が混在していることが多く、この限度額を超えることがあり得ます。

リース債権などがある場合には、その金額も確認する必要があるでしょう。

リース物件と個人再生

自営業者にとって事業用機器は欠かせないため、リース契約の継続は極めて重要です。

再生手続き中でもリース契約が解除されないよう、契約内容を確認し、必要に応じて別除権協定の締結を検討します。この協定により、リース物件を事業で引き続き使用できる可能性があります。

しかし、この協定が認められリース物件を維持できるかどうかは、物件の価値と債務額、物件の事業への必要性など、複数の要件を満たすかどうかにかかっています。

協定にチャレンジしたものの、認められない事例も多く、リース物件を残せると期待しすぎるのは問題でしょう。

買掛金・売掛金の管理

個人再生手続きでは、一部の債権者への偏頗弁済は避けなければなりません。

特に、事業の継続に必要不可欠な買掛金の支払いが問題になります。

偏頗弁済と指摘されると、清算価値への加算を指導されることもあり、支払い額が高くなってしまうこともあります。

個人再生申立の適切なタイミングを図るとともに、受任通知による停止後は、速やかに裁判所への申立をするよう努力する必要もあります。

自営業者の個人再生事例

自営業者の個人再生事例を紹介します。

美容関係の店舗経営をしていた女性からの相談です。

以前から、生活費や事業資金に充てるため借入れは行っていましたが、収入の中から返済していくことに問題はありませんでした。

ところが、令和2年に入り、新型コロナウィルスによる緊急事態宣言のため、一部の顧客層の仕事がなくなる等売上が減りました。

家族の仕事も、飲食店の閉鎖により仕事がなくなって収入が減り、新たに借入れをして生活費に充てざるを得ない状況となりました。

その後も、売上がなかなか回復しない中、何とか返済は続けてきましたが限界を迎え、横浜の弁護士に任意整理を依頼。

ところが、申告漏れの債権者の発覚や離婚等が原因で、辞任。

そこで、ジン法律事務所弁護士法人に相談に来たという経緯でした。

小規模企業共済と清算価値

小規模企業共済に加入しており、約120万円の積立がありました。

小規模企業共済は財産ではありますが、法的に差し押さえが禁止されているため、自己破産でも自由財産となります。

個人再生でも、自由財産については清算価値に加算されませんので、原則として支払い額に影響はありません。

9 再生計画に基づく返済期間について

弁護士によると、再生計画に基づく返済総額は約250万円になる見込みとのことですが、毎月の売上には変動があり、娘の教育費用の負担等もありますので、再生計画に基づく返済期間は5年でお願いしたいと考えています。

10 履行可能性について

申立て直近6ヶ月は、夫との離婚に伴う引越し等や、個人再生申立てのための書類準備、弁護士との打合せ等で、仕事量をセーブせざるを得ず、売上が低めでした。今後はこのような負担はなくなりますので、月平均41万円程度の売上は上げることができる見通しで、再生計画に基づく返済(毎月4万数千円程度)は十分に可能です。

管轄について

申立人は相模原市内に居住。

厚木市内に店舗を構えて個人事業を営んでいました。

そこで、主たる営業所の所在地を管轄する横浜地方裁判所小田原支部に管轄権があると考えられるため(民事再生法5条1項前段)、小田原支部への個人再生申立てをしています。

再生計画案による減額

1453万円の債務が290万円まで減額、月額4万8000円の5年払いとする再生計画案を提出しています。

日本政策金融公庫、アコム、アプラス等16社の債権者がいましたが、反対は個人債権者のみでした。

資産もなく、最低返済額の5分の1まで減額できた事例です。

約1100万円の減額となっています。

自営業者の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある