ケース紹介

ペアローン単独の個人再生ケース紹介

ケース紹介143 Nさんの事例

横浜市栄区在住 ( 会社員 / 50代 / 男性 )

借入の理由:法人保証 債務総額1700万円

ペアローンで住宅を保有する夫婦が個人再生を検討する際、住宅資金特別条項の適用が困難になる可能性があります。

夫婦共同申立が一般的ですが、単独申立は例外的に認められる場合があり、配偶者の経済状況や債権者の同意などの厳格な条件を満たす必要があります。

本記事では、ペアローン単独申立の仕組み、手続きの流れ、メリット・デメリット、そして横浜市栄区での事例を解説し、住宅を守りながら債務整理を進めるための実践的な知識を提供します。

ペアローンの基本構造と個人再生

ペアローンは、夫婦がそれぞれ別々の住宅ローン契約を結ぶ仕組みです。

この場合、同一物件に対して2つの抵当権が設定されることになります。

個人再生では、住宅資金特別条項を適用して住宅を保持できますが、民事再生法第198条第1項により、住宅ローン以外の担保権が存在する場合は原則として適用できません。

ペアローンでは配偶者のローンも別の担保権として扱われるため、この制約に抵触する可能性があります。

単独申立と共同申立の決定的な違い

夫婦共同申立は夫婦が同時に個人再生を申し立てる方法で、住宅資金特別条項の適用が可能とされることが多いです。

夫と妻の事件は別事件扱いとされ、事件番号も別に設定されます。

ただし、夫婦双方の弁護士費用が必要となるのが通常です。

これに対し、夫だけ・妻だけという単独申立は特別な事情がある場合のみ認められる例外的措置で、裁判所による厳格な審査が必要となります。

共同申立と比較して審査は厳しく、リスクの大きい選択肢となります。

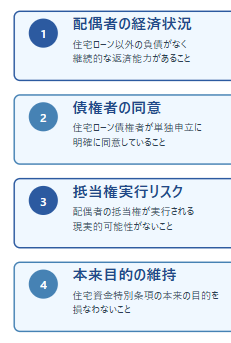

単独申立が例外的に認められるためには、いくつかの重要な条件を満たす必要があります。

まず、配偶者の経済状況において、住宅ローン以外の負債がなく、継続的な返済能力があることが求められます。

次に、住宅ローン債権者が単独申立に明確に同意していることが必要です。

さらに、配偶者の抵当権が実行される現実的可能性がないことも重要な判断要素となります。

最後に、住宅資金特別条項の本来の目的を損なわないことが前提条件として挙げられます。

手続きの流れと必要書類

手続きは準備期間から始まり、まず3か月から6か月かけて準備を行います。

この段階で最も重要なのが専門家選択で、ペアローン事案の経験豊富な弁護士への相談が不可欠でしょう。

必要書類については、通常の個人再生書類に加えて、住宅ローン契約書(夫婦双方分)、不動産登記簿謄本、配偶者の同意書、配偶者の収入・財産状況報告書などが必要となります。

裁判所手続期間は4か月から6か月程度を要し、まず管轄地方裁判所への申立から始まります。

その後、書類審査、個人再生委員選任の検討となります。

神奈川県では弁護士が代理人となっての個人再生申立では、原則として個人再生委員は選任されません。

ただ、横浜地方裁判所や川崎支部などでは、ペアローン単独という理由で個人再生委員が選任されるケースが増えている印象です。

その後、個人再生の開始決定、債権届出と認否手続きによる債権確定を経て、最終的な返済計画の承認である再生計画案提出・認可へと進みます。

配偶者への影響と対処法

単独申立であっても、配偶者には様々な影響が及びます。連帯保証債務は個人再生の対象となる可能性があり、配偶者の経済状況も詳細に調査されることになります。

これらの影響に対処するためには、住宅ローン債権者との事前の十分な協議と同意取得が重要です。

また、住宅ローン債権者との事前調整を行い、配偶者の経済状況の詳細な文書化を進めるとともに、抵当権実行回避の確約を取得することが必要となります。

ペアローン単独のメリットとデメリット

単独申立のメリットとしては、配偶者の信用情報への影響を回避できることが挙げられます。

また、配偶者分の申立費用をかけずに済みます。

一方で、デメリットやリスクは深刻です。最も大きなリスクは住宅資金特別条項の適用が困難とされた場合、住宅を喪失する可能性があります。もっとも、この点は、問題があれば、裁判所から共同申立をするよう指示があったり、取り下げの勧告がされることが多いです。いきなり自宅を失うというリスクというよりは、再度、申し立てをし直す、追加申し立てをするなどのコスト面の問題といえます。

その他、手続きが通常より厳格な審査により複雑化し、個人再生委員の選任率も上がります。

さらに、形式的な法律のルールには反しているように見え、運用上での対応がされているだけのため、判例が限定的で予測が困難であるという法的不確実性も存在します。

タイミング悪く、個人再生手続中に何らかの判例が出されてしまうリスクもあります。

注意点とリスク管理

個人再生の手続き前には重要な注意点があります。

まず、申立前の債務増加は手続きに悪影響を与えるため、新たな借入は絶対に避けなければなりません。

また、特定債権者への優先返済は清算価値を増加させる偏頗弁済となるため回避が必要です。

さらに、財産の隠匿は手続き廃止の原因となるため、適正な申告を行うことが重要です。

成功率向上のための戦略としては、住宅ローン契約の正確な把握による詳細な事前調査が不可欠です。債権者との事前協議により同意取得の確実性を向上させ、共同申立への変更可能性を確保するなど代替案の準備も重要となります。

ペアローン単独申立の事例

横浜市栄区にお住まいの50代男性のケースがあります。

ペアローン単独申立ということもあり、個人再生委員選任での手続となりました。

法人の代表者であり、法人は自己破産。その後に、個人再生の申立をしています。

なお、法人の代表者で法人の保証債務により代表者が個人再生をするという場合、法人の破産手続きをしていないと、法人の株式や法人との会計処理での権利義務関係が不明なため、法人の破産手続きを進めるよう指導されることが多いです。法人の活動が止まってから数年経っている事案でも、個人再生委員より、法人の破産手続きを進めるよう指示された事案もありますので、注意してください。

この事案では、法人の破産後に就職して自宅を守るために個人再生を申し立てたのですが、ペアローン単独申し立てということもあり、個人再生委員選任となりました。

就職後、それほど時間が経っていなかったこともあり、安定した収入が入るのか履行可能性の審査も厳し目にされました。

大きい債務は法人の保証債務でしたが、小規模個人再生に対する反対意見は出されませんでした。

なお、住宅ローンのペアローン部分の保証債務についても債権者一覧表に含めて申し立てています。

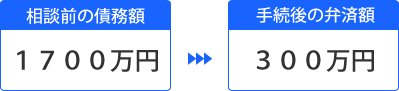

再生計画案による減額

住宅ローンを除く債権額は、約1700万円です。大きな財産はなく、最低返済額が300万円。金額が大きいため、これを5年で支払う内容での再生計画案が認可されています。

毎月の支払は約5万円となっています。

ペアローン単独申立の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある