ケース紹介

法人破産後の個人再生ケース紹介

ケース紹介144 Hさんの事例

町田市在住 ( 会社員 / 40代 / 男性 )

借入の理由:法人保証 債務総額4200万円

法人破産後も代表者の保証債務は残り続けるため、経営者個人の債務整理も必要になります。

本記事では、法人破産と代表者の個人再生の相談から、両者を組み合わせた手続きについて、具体的な流れから注意点まで解説します。

町田市にお住まいの場合、管轄裁判所が神奈川ではなく東京になるため、運用も変わります。

法人破産と代表者の保証債務

法人破産とは、会社(法人)が支払不能や債務超過となった場合に、裁判所を通じて会社財産を清算し、債権者(お金を貸した人や取引先)に公平に配当する手続です。

一方、個人再生は個人の債務を減額し、原則3年間(場合により最長5年間)で分割返済する再建型の手続で、住宅などの資産を維持したまま生活の立て直しを図れる制度です。

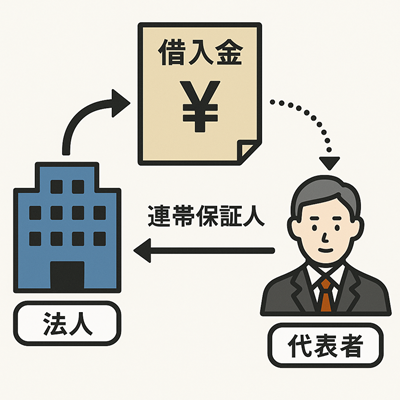

法人破産と個人再生は本来別個の手続ですが、この二つが関係するポイントが「代表者の保証債務」です。

法人は経営者個人とは別人格であり、会社名義の借入金は原則として会社固有の債務です。

ただし、中小企業では金融機関や保証協会から借入をする際に、代表者個人が連帯保証人になっていることが非常に多く見られます。借り入れだけでなく、リース契約や、賃貸借契約の際にも連帯保証人になっていることが多いでしょう。

連帯保証人になると、会社(主たる債務者)が返済できなくなった場合に、保証人である代表者個人が代わりに全額返済する義務を負います。

法人破産をしても代表者の保証債務は残るので、その整理が必要になります。

保証債務が個人に及ぶ仕組み

会社が破産手続に入ると、会社の債権者は会社から十分な弁済を受けられない可能性が高いです。このとき、銀行などは代表者個人に対して「あなたが保証人なのだから残りを一括で支払ってください」と請求してくるのが一般的です。

つまり、会社の破産後も代表者個人には保証債務がそのまま残り、多額の借金返済義務を負い続けることになります。会社の債務それ自体は会社とともに消滅しますが、保証契約に基づく個人の返済義務は生き残るわけです。

例外: 会社の種類によっては例外もあります。例えば、合名会社や合資会社の無限責任社員は会社の債務について無限責任を負うため、会社の破産=個人の債務を意味します。

しかし、多くの中小企業は株式会社や合同会社であり、通常は個人保証契約を結んでいるか否かがポイントになります。

以上のように、法人破産後に代表者個人の債務が問題となるのは、代表者保証(連帯保証)によるものです。

この保証債務がある場合、法人破産だけでは経営者個人の債務問題は解決しません。

そこで代表者個人についても別途債務整理手続を取る必要が出てきます。

代表者個人が負う保証債務以外にも、会社のために個人で借入れをして会社に貸し付けていた場合や、会社の信用が落ち資金繰りのために高金利のカードローン等を個人で背負っていた場合など、会社倒産後に残る個人債務は多岐にわたり得ます。

個人再生は、こうした個人の債務を整理する手段の一つです。

特に「自宅だけは失いたくない」「破産すると資格制限や財産処分で困る」という場合、住宅ローン以外の借金を大幅に減額し、生活の立て直しを図ることができます。保証債務を含めて個人の総債務額を洗い出し、収入との兼ね合いで個人再生が利用可能か慎重に判断することが重要です。

なお、代表者個人に債務がなく、保証債務が中心の場合には経営者保証ガイドラインによる解決も選択肢になるでしょう。

法人破産の基本的な流れと代表者への影響

まず法人破産の大まかな流れを押さえておきましょう。

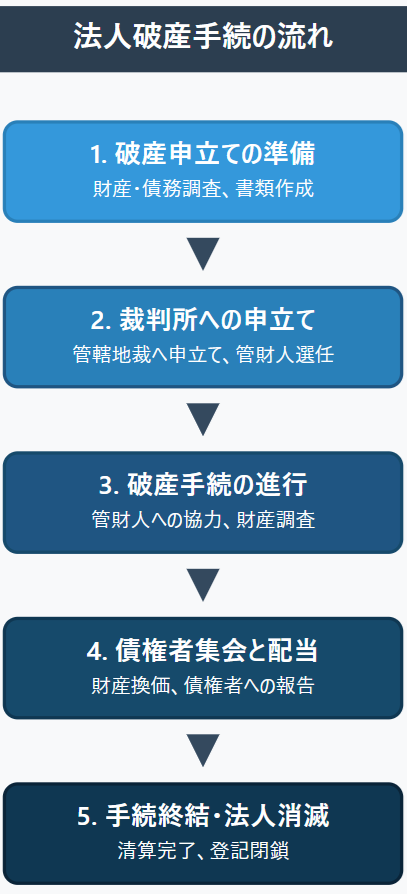

会社の破産手続は、裁判所に破産申立てを行い、開始決定が出ると破産管財人という裁判所任命の第三者(通常は弁護士)が就任して会社財産の管理処分と債権者への配当作業を行います。最終的に債権者への配当が終われば手続き終結となり、会社は清算・消滅します(法人格が消滅します)。

法人破産手続の基本的な段階は以下の通りです。

破産申立ての準備: 弁護士に依頼して会社の財産状況・債務状況を調査し、裁判所に提出する書類(債権者一覧表、財産目録、貸借対照表など)を作成します。

従業員がいる場合は解雇や未払給与対応、取引先への対応など事前準備も必要です。資産がある場合は売掛金の回収や在庫・設備の処分も検討します。

裁判所への破産申立て: 管轄の地方裁判所に会社の破産を申し立てます。申立から開始決定までの期間は事案によりますが、目安として数週間から1ヶ月程度です。

開始決定と同時に破産管財人が選任されます。

破産手続の進行: 管財人が就任した後、代表者や会社の関係者は管財人への協力義務を負います。具体的には、財産や帳簿書類を引き継ぎ、管財人からの質問に答え、必要な情報提供をする義務です。もし経営者が会社資金を私的に流用していたような場合には、破産手続の中でその点が問題視され、不当な支出の返還請求や、場合によっては背任罪等の刑事責任が問われる可能性もあります。誠実に対応することが重要です。

債権者集会と配当: 裁判所で債権者集会(債権者に手続状況を報告する場)が開かれ、管財人が財産の回収・換価状況を報告します。

中小企業の場合、財産がほとんど無ければ配当無しで手続が終結することもあります。

手続終結と法人の消滅: 管財人による配当・清算が終わると、破産手続は終結します。法人は清算を経て登記が閉鎖され、会社は法律上消滅します。

法人破産の影響

法人破産の代表者への影響として重要なのは、上述の保証債務が個人に残ることのほか、倒産による社会的信用の低下や精神的・経済的な負担です。

例えば、会社が倒産すると経営者の対外的な信用は低下し、新たに事業を始めようとしても銀行融資や取引先の信用供与が厳しくなる可能性があります。また、破産手続中は会社代表者といえども会社財産を自由にできず、名刺や会社代表の肩書きを失うことで精神的な喪失感を味わうこともあるでしょう。

もっとも、法人破産自体は代表者個人の資格制限を直接もたらすものではありません。自己破産(個人の破産)をすると一定の職業(保険外交員、警備員、士業など)に就けない期間が生じますが、法人破産の場合、代表者個人は破産者とはなりませんので、そのような職業上の制限は課されません。ただし会社役員としての社会的信用は損なわれるため、再起業のハードルが上がる点には留意が必要です。

法人破産と個人再生スケジュール

では、実際に「会社の破産手続」と「代表者個人の小規模個人再生手続」をどのようなタイミングで進めていくか、そのスケジュール例を説明します。

一般的な流れを、時系列に沿って整理します。

弁護士への相談と方針決定(初期対応): 会社経営が行き詰まり、支払い不能が現実味を帯びてきたら、できるだけ早く弁護士に相談します。弁護士は会社と代表者個人の財産・負債状況をヒアリングし、法人は破産、個人は再生といった手続選択の方針を決定します。例えば「会社は清算するしかないが、自宅は残したい」という希望があれば、会社破産+個人再生という組み合わせが適切か検討します。

本格依頼となった場合、この段階で弁護士費用や裁判所への予納金(後述)をどう確保するか段取りを決め、弁護士との間で委任契約を締結します。

受任通知の発送(債権者への通知): 弁護士に正式依頼すると、速やかに受任通知(介入通知)という文書がすべての債権者宛に発送されます。受任通知とは「この債務者については弁護士が受任しました。これからは直接本人へ請求しないでください」という通知です。

これにより、金融機関や債権者からの督促・取立て行為は法律上ただちに停止します。特に会社破産の場合、保証人である代表者個人への取り立てが厳しくなることが多いですが、受任通知によって一時的に請求が止まり、精神的にも時間的にも猶予が生まれます。

以後、債権者対応の窓口は弁護士になりますので、依頼者は債権者対応から解放され、再建計画に集中できます。

法人破産の申立準備: 弁護士と協力して、会社の破産申立てに必要な書類作成を進めます。

通常は、個人再生より法人破産を先に進めます。

債権者一覧表(どこにいくら借りているかのリスト)、財産目録(会社の資産リスト)、過去数期分の決算書類、従業員や取引先対応の状況など、詳細な資料をまとめます。また、事業停止に伴う従業員の解雇手続や、賃貸物件の明け渡し準備、在庫や設備の任意売却など、必要な実務も進めます。この準備期間は事案の複雑さによりますが、数週間から数ヶ月程度です。

代表者個人についてもこの間に収入のめど(再就職先や今後の収入プラン)を検討し、個人再生手続の準備を並行して進めます。個人再生では継続的な収入が必要ですので、再就職などで安定収入を得てからの申立となります。

法人の破産申立て・開始決定: 準備が整い次第、会社の破産を裁判所に申立てます。

申立後、裁判所の審査を経て破産手続開始決定が出され、管財人が選任されます。

代表者個人の小規模個人再生申立て: 会社の破産申立と同時または時期を接して、代表者個人の小規模個人再生も裁判所に申し立てられればベストでしょう。

しかし、実際には、再就職問題や、代表者による法人破産手続きに取られる時間があり、個人再生の申立が遅れることが多いです。

法人と個人の手続は同じ地方裁判所で扱われることもあります(法人破産は本店所在地管轄、個人再生は住所地管轄ですが、中小企業では本店=代表者の住所ということも少なくないためです)。

再生手続開始決定と手続進行

個人再生の運用は裁判所によって大きく違います。

神奈川県の場合、個人再生の申立てを裁判所が受理すると、通常1週間〜2か月程度で「再生手続開始決定」が出ます。開始決定までの間に、裁判所が必要と判断すれば個人再生委員(弁護士が選任され、手続を監督・補助する役割)も任命されます。

東京地裁などでは原則として再生委員が就くため、この場合の費用が必要にはなります。

開始決定が出ると、以後は再生委員の指示のもとで手続が進みます。債権者には裁判所から再生手続開始が通知され、各債権者は「債権届出」を行います(自分はいくら債権があると裁判所に申告する手続)。代表者個人(債務者側)は、各債権届出内容を確認し、金額に誤りがあれば異議を出します。

再生計画案の作成・提出: 個人再生手続では最終的に再生計画案(返済計画)を作成し、裁判所経由で債権者に示します。計画案には「圧縮後の債務総額」をいくらにするか(減額幅)と、それを何年でどのように返済するかを具体的に記載します。

小規模個人再生の場合、債権者はこの計画案に対して書面決議(同意/不同意の意思表示)を行います。反対する債権者が過半数を超えなければ計画案が認可される仕組みです。言い換えれば、半数以上の債権者が反対した場合は再生計画不認可となり、手続が失敗してしまいます。そのため、計画案の内容(返済条件)については債権者の心証にも配慮しつつ、弁護士と念入りに検討します。必要に応じて、債権者に計画案の見通しを事前説明するなど円滑な成立に向けた働きかけを行うこともあります。

再生計画の認可・履行(返済開始): 債権者の同意が得られれば、裁判所は正式に再生計画認可決定を出します。計画が認可された後は、計画に従って返済(弁済)を実行していきます。例えば「圧縮後の債務総額300万円を3年間(36か月)で返済」という計画であれば、毎月約8万3千円を支払う、といった具合です。

裁判所によっては、認可決定が出る前の段階で「履行テスト」と称し、申立人に対して計画どおりの額を数ヶ月間積み立てさせる運用もあります。

これは継続的返済が可能か事前に試すためで、履行テストがクリアできないと計画不認可・手続廃止の恐れもあります。

認可決定後は返済を継続し、計画通り完済すれば残りの債務は法律的に免除されます。

小規模個人再生の内容

次に、代表者個人が利用する小規模個人再生手続について、その利用条件や具体的な手続の内容を詳しく見ていきましょう。

小規模個人再生は、個人事業主や会社経営者など広く利用できる個人再生の方式で、サラリーマン向けの「給与所得者等再生」と異なり債権者の同意が必要な代わりに収入要件が緩やかという特徴があります。

小規模個人再生の利用要件

個人再生手続(小規模個人再生)を利用するためには、法律上いくつかの申立要件があります。主な要件は以下のとおりです。

債務総額の要件: 住宅ローン等の債務を除いた債務の総額が5,000万円以下であること。

保証債務も含め、カードローンやクレジット債務など全て合わせて5,000万円以下でなければなりません(5,000万円を超える場合は個人再生は利用できず、自己破産など他の手段を検討する必要があります)。

特に法人の債務で多額の借り入れがある場合、この要件で個人再生を使えないことも多いです。

支払不能またはそれに準ずる状況であること: 法律上「再生手続開始の原因があること」と表現されますが、平たく言えば「このままでは借金の支払いができない状態」である必要があります。支払不能(債務超過や資金繰り行き詰まり)の手前でも、近い将来に支払不能に陥るおそれがあれば要件を満たします。

継続的または反復した収入の見込みがあること: 手続後に返済計画に従った支払いを継続できるだけの収入が見込めることが必要です。代表者が法人破産で事業収入を失った場合でも、新たに就職したり事業を始めたりして安定収入を得られていれば大丈夫です。

ただし「再生計画を実行できる現実性」が求められるため、全く収入の当てがない状態では認められません。経営者の場合、会社倒産により一時無職になるケースが多いので、収入確保のプランを立てることが鍵です。

清算価値の原則

個人再生では、重要なルールとして、清算価値保障原則があります。

これは「もし自己破産して財産を清算したら債権者に配当されるはずの額(清算価値)よりも少ない返済額ではいけない」という決まりです。例えば、債務者個人が不動産や有価証券など価値ある財産を持っている場合、最低弁済額の計算以上に清算価値分を上乗せして返済する必要があります。

経営者の場合、法人破産をしていないと、法人の出資分、株式の価値を算定する必要が出てきます。そのため、法人破産を先行させることが多いのです。

法人から個人への貸付金・借入金問題

中小企業では、社長個人が会社にお金を貸している(役員貸付金)あるいは会社からお金を借りている(役員借入金)ことがあります。

実際に貸し借りがされているケースもありますが、帳簿上の処理で行われているだけのことも多いでしょう。

税理士によっては使途不明金を役員借入で処理していることも多いです。

役員貸付金は法人破産の視点からは会社の債務となり、個人再生の視点からは財産となります。

反対に役員借入金がある場合、会社から見ると社長への貸付金なので、管財人から返済を求められます。個人再生では債務になるので、5000万円要件の問題になります。

このような役員借入金があると、理論的には各手続きで問題が出やすいです。

税金・社会保険料の扱い

法人の未納税金(法人税、消費税など)がある場合、基本的にそれは会社の債務として破産で整理されます。ただし、代表者には税法上「第二次納税義務」が課されることがあり、会社が納税できないとき代表者が納付義務を負う場合があります。

事業の譲受け等がある場合には注意が必要でしょう。

このような税金債務は代表者個人の債務にもなり得るため、個人再生でも税金を債権者として含める必要があります。

そして、個人再生の場合、通常の貸金債務よりも優先して支払わなければならない税金滞納がある場合、その解消の目処などを問われることになります。

少額であれば分割納付などの事実上の合意をしたうえで個人再生を進めることもできますが、多額の滞納税金があると個人再生の申立自体を考え直さなければならないかもしれません。

法人代表者の個人再生事例

町田市在住のHさん、40代男性からの相談で、法人破産申立をした後、個人については小規模個人再生の申立をしました。

自宅を守りたいとのことで、保証債務以外に個人名義のローンもあったため、個人再生を希望していました。

住宅ローンを除き、8社に4200万円の債務を負っている状態でした。

町田市にお住まいのため東京地裁立川支部管轄となりました。

東京地裁では、神奈川県とは違い、個人再生委員が選ばられることになります。

個人再生委員報酬についても、神奈川県とは制度が異なり、開始後の試験積立金から報酬が払われる形となります。

そのため、神奈川県のように予納金分を準備してから開始決定が出される流れとは違います。

個人再生委員との面談、何度かのやりとりの結果、最低支払額である10分の1である420万円に減額となりました。

5年での支払いのため毎月約7万円の支払いになっています。

なお、多額の債権者として、神奈川県信用保証協会、東京信用保証協会等がありました。小規模個人再生の手続きでしたが、反対はなく認可されました。

再生計画案による減額

4200万円の債務の場合、最低支払額は10分の1である約420万円です。金額が大きいため、これを5年で支払う内容での再生計画案が認可されています。

毎月の支払は約7万円となっています。

法人破産とあわせた個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある