ケース紹介

ケース紹介

ケース紹介58 D さんの事例

横浜市旭区在住 ( 会社員 / 30代 / 男性 )

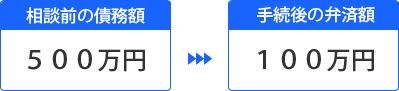

借入の理由:失職、生活費 債務総額 500万円

横浜市旭区にお住まいの30代の男性のケースです。

妻子と3人暮らしの方です。

アコム、モビット、ニコスなどのクレジット会社、消費者金融に500万円の債務があり、支払えないという相談でした。

住宅ローンがあり、奥様とのペアローンになっていました。

ペアローン単独申立をしたいということで、ジン法律事務所弁護士法人を探して相談に来たとのことでした。

日常のカード使い

借り入れの経緯を聞くと、奥様との結婚後、銀行で勧誘を受け、提携のクレジットカードを作成、通信費や洋服等の支払に利用していたのがきっかけでした。

最初は収入の範囲で利用していたものの、そのうちに、リボ払いにしたり、カードを増やしたりするようになりました。

簡単に手に入ると、そこからラクをしてしまうのが人間の習性です。

自宅の購入、ペアローン

その後、奥様と共有で自宅を購入しました。

当時は、カードの金額もさほど高くなく、住宅ローン審査は問題ありませんでした。

住宅ローンを組む際、ペアローンという形をとりました。

夫婦共有での住宅ローンの場合、2人が連帯債務を負う形にする方法と、それぞれが単独でローンを組み連帯債務にはせず、それぞれのローンの抵当権を全体の不動産に設定する方法があります。

後者がペアローンと呼ばれる方法です。

夫婦の場合にはペアローンと呼ばれ、親子の場合にはリレーローンと呼ばれることもあります。

法務局で取得できる登記簿謄本(全部事項証明書)を見ると、乙区欄には、1番に夫だけの債務、2番に妻だけの債務の抵当権が設定され、住宅ローン契約書には連帯債務の記載がないような場合には、ペアローンです。

後述のように、ペアローンの場合、個人再生の手続では問題が出てきます。

ゲーム課金

住宅ローンを組んだ後、引越し費用等の諸費用にカードを利用したりもしていました。

ここまではさほど問題がないカードの使い方でしたが、徐々にゲーム課金に手を出すようになってしまいました。

以前から趣味でゲームをしていたところ、オンラインゲームや、チャット等に課金。

1回の利用は3000円程度でしたが、カードで頻繁に課金するようになってしまい、徐々にカードも増やすようになってしまいました。

ゲーム課金については、奥様に秘密。

結局、カードの支払ができなくなると、新たに借り入れをして返済をするような生活に。

すぐに限界が来て、奥様に課金行為や、借金が500万円近くなっていることが発覚してしまいました。

あわてて奥様が、解決方法を調べ、個人再生やペアローン単独申立という選択肢にたどり着き、夫婦で相談に来ました。

相談時には、自分のことよりも子供に時間をかけたくなったということで、ゲーム自体もしておらず、家にいる時間を増やすようになったとのことでした。

返済を除けば、家計の収支自体は改善していることになります。

財産もさほどなかったことから、500万円の借金を減額できれば、家計は正常化、住宅を残せるということになります。

問題はペアローンでした。

ペアローン単独申立とは?

個人再生では、住宅ローンの組み方がペアローンだと問題があります。

個人再生で住宅ローン条項を使う際の要件である、住宅に自分の債務以外のローンの抵当権がついていないこと、という点を満たすのかどうかが問題になるからです。

この点は、法律を形式的に読むと厳しいものの、全国的に弾力的な運用がされてきていて、神奈川県でも裁判所によって運用が変わったりもします。

今回は、横浜市旭区にお住まいということで、横浜地方裁判所への申立となります。

このご夫婦は、個人再生の相談で別の弁護士にも相談していたところ、夫婦双方での申立が必要と言われ、断念し、ペアローン単独申立の実績がある事務所を探していたとのことでした。

単独申立が認められる事情は?

本件において、申立人所有の不動産には、申立人の妻を主たる債務者とする抵当権が設定されています。

申立人の妻と申立人は同一家計を形成しており、申立人の住宅ローンと分離して妻の住宅ローンのみ返済が困難になるという事情はありません。

申立人の妻には、本件住宅ローン以外に、自動車ローン及びショッピング債務がありますが、ショッピングについては、光熱費や生活費に使用した翌月一括返済の範囲内である単発的な決済であり、自動車ローンにおいても、近日中に完済予定の少額の債務が残っているのみでした。

申立人の妻自身も債務整理は希望しておらず、必要性がありません。

本件においては、申立人の住宅ローンと妻の住宅ローンは同一に扱われています。

本件再生手続においても、住宅ローンの支払は、いずれも約定どおりの返済をする再生計画案を提出する予定です。

住宅ローン債権者からは、再生手続上、同債務についても住宅資金として取り扱ってほしい旨の申し出がされていました。

このような事情からして、申立人の妻にあえて再生手続の申立をする実益はないと認められます。

銀行の内諾をとったうえで、このような事情を裁判所に主張し、無事に単独申立によりペアローンでも個人再生が認められています。

手続きの方針・結果

財産がなく、清算価値もなかったため、約500万円の借金が5分の1となる再生計画案を作成し認可されています。

旭区を含め、横浜市にお住まいの方、ペアローン、親子ローンの方からの依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある