ケース紹介

ケース紹介

ケース紹介59 S さんの事例

厚木市在住 ( 会社員 / 50代 / 男性 )

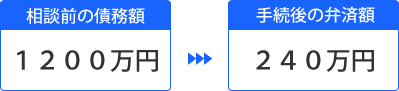

借入の理由:教育費 債務総額 1200万円

厚木市にお住まいの50代の男性のケースです。

住宅ローン以外に横浜銀行、三菱UFJ銀行、三井住友銀行など銀行系の借金が1200万円以上あり、支払えないという相談でした。

住宅ローンについては借り換えがありました。

休職による借り入れ

当初の借り入れは休職による収入減でした。

椎間板ヘルニアを患ったことから、仕事ができず、1か月程休業したため収入が減りました。

そこで、銀行からの借入れにより、生活費を賄いました。

ここでキャッシングというものを経験することになります。

住宅ローンの借り換え

その後、住宅ローンを組んで自宅を購入し、翌年に中央労働金庫で住宅ローンの借換えをしました。

早期の借り換えで、職場の関係もあり労金への借り換えという話はよく出てきます。

このような住宅ローン借り換えがある場合、他の支出に使われていないかチェックされることになります。

現在残っている住宅ローンに別の支出が紛れていると、住宅資金特別条項が利用できなくなる可能性があります。

借り換えがある場合、旧住宅ローンの返済にあてられた資料があり、それが新住宅ローンの借り入れ額と一致していれば問題ありません。

今回のケースでは、旧ローンの借入総額はと、現ローンの借入額がほぼ同じ金額でした。

旧ローンのを考慮すると、現ローンにおいて旧ローンの残額より若干多めの金額を借入れたものと見受けられました。

相談者は使途等については記憶にありませんでした。

しかし、増額分は大きな金額ではないと推測されることや、現ローンは一本で組まれており住宅と全く関連のない使途に用いられたとは考え難いことから、現ローンの保証料や旧ローンの繰上げ返済手数料等であると推測されるとの意見を出し、住宅資金特別条項の利用が認められています。

養育費、教育費

その後、子の誕生により支出が増え、生活費が足りなくなったため、銀行のカードローンを少しずつ利用するようになりました。

2人の子どもが習い事を始めたため、更に支出が増え、他の銀行のカードローンも利用するようになりました。

その後、返済と借入れを繰返しましたが、次第に家計が厳しくなり、また別の銀行のバンクカードの利用も始めました。

子の習い事がうまくいくと、さらに費用がかかることが多いです。

子が小学校高学年になった頃から、全国各地で開かれる大会に出場したり、遠征に参加したりするようになり、その費用がかかるようになり、また他の銀行からの借入をすることとなりました。

親としては、うれしい気持ちもある反面、支出が心配になることも多いようです。

相談者は、大手にお勤めだったため、銀行からの融資も受けやすい状態にありました。

子の学費支出

子が小さい頃から、このような借金生活をしていると、当然ながら教育費のための貯蓄はありません。

子が遠方の高校に進学し、同校の寮に入り、通常よりも費用がかかることとなりました。

銀行の教育ローンを利用するしかありませんでした。

その後も学費支出は続き、返済が難しくなり、相談に見えました。

子が才能を伸ばしてくれるのは良いものの、そこにかけられるだけのコストカットができなかったことが原因でした。

ろうきんエース預金

中央労働金庫等で住宅ローンを組んでいる場合、職場の関係でろうきんエース預金がされていることも多いです。

給料から住宅ローンの返済金が控除されるほか、このエース預金が控除されていることがあります。

給料からの天引き預金は、預金を作るための方法としては優れています。

預金をするには、最初に天引きするのが望ましいのです。

ただ、この預金をしつつ、他で高金利の借金をしてしまうのでは意味がありません。

ろうきんエース預金の残高については、残高のお知らせを取得できますので、それを提出し、直近の誤差は給料明細の控除額などで計算して算出します。

団体保険

労金と提携して優遇金利などの対応をしてもらえるような職場の場合、団体保険に加入していることも多いです。

給料からの保険料天引きです。

これであれば、保険料を滞納する心配はありません。また、団体により割り引かれているものもあるでしょう。

ただ、このような団体保険でも、保険証券などの保険内容を示す書類や、解約返戻金に関する資料は提出する必要があります。

団体生命共済については、保険証券の発行がないこともあります。代わりに、「割り戻し金割当通知書・共済掛金払込証明書のご案内」などの書類を提出することで済むことも多いです。

手続きの方針・結果

財産については、保険やエース預金があったものの、借金の5分の1の方が高い状態でした。

清算価値基準ではなく、借金の5分の1を支払うことで済みます。

約1200万円の借金が5分の1となり、240万円程度を返済する再生計画案を作成し認可されています。

金額は大きいですが、原則通り3年弁済の計画案を提出しています。

住宅ローン借り換えの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある