ケース紹介

ケース紹介

ケース紹介60 H さんの事例

伊勢原市在住 ( 会社員 / 40代 / 男性 )

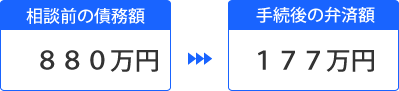

借入の理由:事業失敗 債務総額 880万円

伊勢原市にお住まいの40代の男性のケースです。

楽天銀行、日本政策金融公庫の借金が880万円以上あり、支払えないという相談でした。

会社員時の生活費

相談者は、もともとは会社員で稼働でした。

そのころ、車の修理代が必要になり、アコムから借入をしたり、生活費についてセディナのカードで短期的に補っていたりしました。

これらの借金は、収入の範囲で使い、完済もしていました。

事業の失敗

長年の夢であったカフェの経営をしようと考え、退職。

開業資金は、以前からの貯蓄で補えたものの、材料の仕入れ代金や従業員の給料の支払など運転資金が足りず、日本政策金融公庫や楽天銀行からの借入をして補いました。

事業が順調に進むのであれば、このような融資を受けて事業を開始することは問題ありません。

しかし、大幅な赤字が続き、完済していた消費者金融等から借入を再開して運転資金に当てることになりました。

消費者金融のような高利な借金をしての事業展開となると、ギャンブルになっていきます。

2年近く、経営したものの、うまくいかずに廃業となりました。

自営業をしていた時期には、税金も支払えていませんでした。

再就職

事業閉鎖後、再就職したものの、返済できるほどの給料はもらえず、裁判を起こされるなどしました。

事業資金の負債を返せるほど、就職による収入を得られる人は少なく、通常、事業失敗からの再就職だと過去の債務は払えません。

何とか安定収入を得ることができ、生活はできるものの返済は困難。

自宅だけは残したく、個人再生の選択となりました。

日本政策金融公庫の個人再生への対応

今回は、事業資金ということもあり、日本政策金融公庫が債権者に含まれていました。

政府系の金融機関は内容によって、個人再生の再生計画に反対してくることもあります。

今回のケースでは、連帯保証人がおり、連帯保証人からの返済が続いていたことから、反対はされませんでした。

自身の債務については減額となりますが、連帯保証人の債務については減額されず、保証人側の仕事もしっかりしていたことから、保証人から回収可能性が高いという状態でした。

給料明細がアプリ

最近増えてきたのが、給料明細、源泉徴収票は紙で交付されず、スマホのアプリで閲覧できるだけという会社。

この場合、スクリーンショット画面を印刷したものを提出するなどして対応します。

このような会社の場合、控除欄に団体保険が含まれていることもあったりしますので、その点のチェックも必要です。

退職金制度と確定拠出年金

就職後の退職金制度については、確定拠出年金制度と、退職一時金制度に分かれていました。

誤解している専門家や裁判所関係者もいるのですが、確定拠出年金は差押禁止とされています。

こちらは清算価値には含まれません。

清算価値については退職一時金部分のみとなります。

会社からは、どちらの制度に基づく金額なのかしっかりした資料をもらうこと、これを混同しないことが大事です。

金額が大きい場合、支払い額に大きな影響が出ることもあります。もったいないのでしっかり確認しましょう。

夫婦の家計状況について

裁判所に提出する家計状況について、誰の収支を入れるのかという質問をよく受けます。

原則は、同居家族のもの、となります。

ただ、家計が別であるような場合には、自分の収支だけを提出することで認められることもあります。

一般的に、同居家族、世帯同一であれば、原則として家族の収支も一体とされるので、それを示す必要があるでしょう。

兄弟等は家計が別であることも多く、それほど指摘されません。

親子の場合には、実態がどうかが重視されます。

夫婦の場合には、原則同一と考えられます。

ただ、夫婦関係が悪化しているようなケースでは、家計が別であるという主張も認められることもあります。もちろん、自身の収入で履行可能性が認められることが前提です。

今回のケースでは、妻との関係が悪化してしまい、家計は完全に別にされている、給与明細等の資料も新しいものは開示拒否、この準備だけで時間が長期間かかってしまった、という事情もあり、家計は別として履行可能性を判断してもらうことができています。

その場合、通常なら夫婦で支出される、家の住宅ローン、固定資産税、光熱費、電話代、子の食費、教育費などの負担がどのようにされているのか、詳しく説明する必要があります。

手続きの方針・結果

財産については、ほぼなく、借金の5分の1の方が圧倒的に高い数字でした。

清算価値基準ではなく、借金の5分の1を支払う計画案を作成しました。

約880万円の借金が5分の1となり、177万円程度を返済する再生計画案を作成し認可されています。

収入からすると金額が大きいこと、教育費支出などの読めない事情があることを主張し、5年弁済の計画案を提出し認可されました。

事業の失敗による負債の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある