ケース紹介

ケース紹介

ケース紹介79 Kさんの事例

厚木市在住 ( 会社員 / 40代 / 男性 )

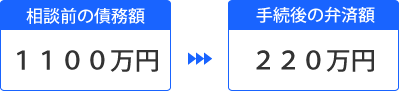

借入の理由:事業資金 債務総額1100万円

厚木市にお住まいの40代の男性のケースです。

住宅ローンのほかに、約1100万円のローンが銀行や信販会社にあり、とても支払うことができない状態との相談でした。

自営業の失敗

日常的な支払いにクレジットカードなどを利用したり、自動車ローンを組んでいましたが、当初は返済できていました。

その後、自営業を開始。

その際、銀行から200万円、その他からも数百万円の借入をして、仕入れ、ガソリン代や工具購入のための事業資金としました。

しかし、始めた事業は、夏季しか需要がないことが解り、季節が下るにつれて仕事がどんどん少なくなっていきました。

そのため、従前の借入と事業資金の借入れの返済が困難になり、借入を返済に回すしか返済する方法がなくなってしまいました。

自営業はやめ、安定した給料収入を得られるようになったものの、事業のための借り入れまで増えてしまい、自転車操業状態。

このような生活は長くは続かないと思い、相談に来ました。

事業資金での借り入れ、事業失敗という借金原因はよくあります。このような状態で、自宅を所有しているようなケースでは、自宅を残すために、個人再生を利用することも多いです。

事業資金借り入れの特徴

事業資金での借り入れの場合、債権額に偏りがあることも多いです。

日本政策支援機構のようなところから、大きく開業資金の融資を受けているケースもありますし、メインバンク、信用金庫から大きく融資を受けているケースもあります。

このような事業が失敗し、負債を整理する場合、少ない債権者が多額の債権を持っているという状態になりやすいです。

個人再生のうち、小規模個人再生の場合には、過半数の金額をもつ債権者が反対すると、再生計画案が通りません。

借入先に偏りがある場合には、小規模個人再生手続きのリスクが高まることになります。

債権者の反対があっても通る給与所得者等再生では、このようなリスクはありませんが、自営業を停止して、安定した給与収入をもらっていることが要件になることや、扶養家族が少ない場合、可処分所得の基準で支払い額が高くなるデメリットもあります。

そこで、どちらの手続きで進めるか判断に迷うケースも少なくありません。

今回のケースでは、大口債権者がおり、1社で過半数を占めていました。とはいえ、複数の連絡先に分かれ、一部は債権回収会社への受託とされていたこと、過去に反対してきたことがない業者であったことから、小規模個人再生の申し立てとしています。

住宅ローンの遅れのチェック

自宅を残すため、住宅ローン条項を使う個人再生で、一番おおいのは、住宅ローンはそのまま支払う、原契約どおり支払うという内容の再生計画案です。

住宅ローンの遅れがある場合でも、リスケしたり、返済期間中のローン支払い額をへらす計画案を作ることもできます。しかし、そのような場合、結局、利息等の支払いを考えると、トータルの支払い額は多くなってしまいます。

一般債権については元金と開始決定までの利息・延滞金の支払いとなるので、なるべく住宅ローンを優先して支払うことが多いのです。

この場合、手続中も、弁済許可をもらって住宅ローンは払い続けます。

この際、住宅ローンに遅れがないかどうかチェックされます。すでに遅れがあるならこの流れで進めるのはまずいのではないかという審査です。

通常、住宅ローンの支払は、預金口座から引き落としですので、引き落としをチェックされ、落ちていない月があると延滞ではないかという確認が入るのです。

今回のケースでも、そのような指摘がされたところ、引き落としがない月については、現金での振込をしているということで、遅れがないことを補足説明しています。

医療費のチェック

家計支出に高額な医療費があったり、通帳などに病院への送金、医療保険からの入金があるような場合には、今後の支出について確認されます。

個人再生では、将来の支払い可能性、履行可能性をチェックされますので、将来、どの程度、医療費の支出がありそうかチェックされるわけです。

自分や家族に持病がある場合には、申告することになります。

今回のケースでは、預金通帳に、数回にわたり、全国共済からの入金があったので、説明が必要だったところ、子どもの骨折したための通院による給付金などであり、単発的な支出であったことから、その説明をしています。

余裕がある家計状況

ある程度、収入が高い人の場合、提出した家計状況に余裕があるのではないかと指摘されることもあります。

ただ、そのような余裕が、一時的な収入(賞与等)によるものだったり、給付金によるものだったりする場合には、今後の収入見込を伝えることで、支払い不能の恐れがあると認めてもらえやすくなります。

また、余裕がある場合の比較対象は、任意整理をした場合にどの程度の支払い額になりそうかというものです。

今回のように負債額が1000万円以上と高額な場合には、任意整理では相当の余裕がないと支払いができません。

また、業者の中に、短期間での和解しか応じないという債権者が含まれていたり、すでに、判決をとっているような業者がいると、任意整理が困難として、支払い不能のおそれを認めてもらいやすくなります。

その他、子供の教育費など支出が高くなる場合には、そのような説明をすることも考えられます。

子供の高校の入学料、制服、体育着や体育館シューズ代等の支出、滞納税金の支払い、などの補足説明をしています。

再生計画案による減額

自宅はオーバーローンで、資産も数十万円であったため、借金の5分の1を支払う内容で再生計画案を作成し、認可されました。

約1100万円の借金が、約220万円まで減額できており、880万円の減額を得られたという大きな効果がありました。

事業の失敗による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある