ケース紹介

ケース紹介

ケース紹介80 Kさんの事例

伊勢原市在住 ( 会社員 / 40代 / 男性 )

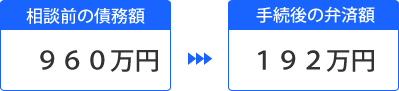

借入の理由:教育費、住宅関係費 債務総額960万円

伊勢原市にお住まいの40代の男性のケースです。

住宅ローンのほかに、銀行、クレジット会社に約960万円の債務があり、手取り月収は20万円程度ということで、とても払えないとの相談でした。

住宅費用

銀行で住宅ローンを組んで自宅を購入。

さらに、オリコでローンを組んでオール電化工事。

加えて、ローンを組んでの太陽光発電システムを導入となりました。

このような追加工事をローンでおこなうと、住宅ローンをギリギリで組んでいたりすると支払いが厳しくなっていきます。

住宅ローンの提携銀行カードローンで補い、さらには他のクレジットカードで補填という状態が続き、徐々に借金が増えてしまいます。

教育費

子が3人いたため、教育費もそれなりにかかってしまいます。

上記のように余裕がない家計であるところ、子の大学進学などがあり、費用負担が増えてしまいます。

公的機関の教育ローンを申し込み、これで補うものの、その支払も家計を圧迫してしまうことになります。

妻の収入による履行可能性

相談者の手取り月収は20万円程度。

毎月の住宅ローンは7万円という金額でした。

この割合としては、3割程度であるものの、収入からするとかなり厳しい家計です。

とはいえ、子が3人いると、賃借物件でもそれなりの家賃負担が発生します。履行可能性については、妻の収入も月額15万円程度あったため、ここから生活費の相当部分を捻出できるという主張をしています。

個人再生の場合、申立直前の3ヶ月分の家計状況を提出し、履行可能性をチェックしてもらうことになります。

ところが、この期間では、単月度赤字が発生しているという状況。

ここで、妻の収入が落ち込んだのが、子が一時的に病気になり看護が必要で仕事を休んだという事情を説明。

あくまで、突発的な事情であることから、履行可能性に影響がないという主張をしました。

このような3ヶ月間に異常な家計が入っている場合、将来の家計見込みを提出してフォローすることもあります。

また、今後、教育費がかかるような場合には、その負担をどうするかの予定も説明しておく必要があります。

保険の加入

大手にお勤めの場合、保険料が給料から引かれているため、手取り給料が少ないという人もいます。

この相談者もそのような給料天引きがされていました。

生命保険の個人年金保険、介護保険及び医療保険の保険料が団体保険加入となり、毎月給与から天引きされていました。給与支給明細書には「団体生命」との記載がされていました。

手取り給料から払っているのは、自動車保険程度。

それ以外に、全労済の掛金については、年1回、ボーナスから天引きされるものに加入しているほか、妻が契約者となっている介護保険及び医療保険もありました。

かなりの保険に加入している家計であると感じられます。

履行可能性が厳しい場合には、何を優先するのかを考え、保険の見直しが有効なことも多いです。

このあたりは、個人の価値観もあるので強制はしませんが、個人的にはもったいないと感じることも少なくありません。

住宅ローンの諸費用ローン

個人再生手続きで、住宅ローンがある場合には、住宅ローン契約書を提出します。

その際に、諸費用ローンが紛れていることがあり、問題となることがあります。

今回も、住宅ローン借入申込書に記載されている記載の「諸費用」として200万円程度の金額があり指摘されました。

仲介手数料・登記手続費用などの費用であるとして、算出根拠を提示しています。

これらの費用については、関連費用として住宅ローンと同視して良いはずだと主張しましたが、さらに、仮に住宅の購入に必要な資金とはいえないとしても、住宅取得行為に直接必要な費用であること、住宅ローン全体への一体化が強固であり(住宅ローン契約書においては、完全に一本のものとして扱われている)、利率や返済方法等の契約条件に何ら異なるところはないこと、住宅ローン全体に占める割合は1割にも満たず、現在までの弁済により、実質的に見て既に完済していると解釈することも可能であること等からすれば、住宅資金貸付債権性に問題はないと主張しました。

このように一体化している場合は問題になりにくいですが、不動産の抵当権設定状況をみて別に設定されていたり、カードローンや目的別ローンで別に抵当権が設定されている場合には、住宅ローン条項の利用が厳しくなり、そちらを抹消してからの申立などが必要になることもあります。

自動車ローン肩代わり

所有権留保つきの自動車がありましたが、これは親が肩代わりしてくれていました。

全額の援助は難しいものの、自動車だけは維持させてあげようとの趣旨でした。

そのため、親により自動車ローンの残額を完済。親は求償権を放棄。

これにより自動車は清算価値基準に組み込まれることになりますが、自動車自体を維持することができています。

このように一部資金援助があるような場合には、進め方に注意が必要ですので、弁護士と相談しながら進めるようにすべきでしょう。

再生計画案による減額

自宅はオーバーローンで、車と保険解約返戻金で約120万円の清算価値であったため、借金の5分の1を支払う内容で再生計画案を作成し、認可されました。

約960万円の借金が、約192万円まで減額できており、768万円の減額を得られたという大きな効果がありました。

伊勢原市にお住まいの方による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある