ケース紹介

ケース紹介

ケース紹介82 Hさんの事例

相模原在住 ( 会社員 / 50代 / 男性 )

借入の理由:法改正の収入減、外国人妻 債務総額3100万円

相模原市にお住まいの50代の男性のケースです。

ご自宅の住宅ローンが払えず、競売になった、残りの住宅ローンを含めると3000万円以上の債務があり払えないとの相談でした。

外国人女性との結婚費用

住宅ローンを組んでマンションを購入。その支払自体は収入の範囲内でできていました。

その後、フィリピン人の女性と交際し結婚。

現地での結婚費用などが予想外にかかったことから、借金をするようになりました。

また、妻に家計を任せていたところ、フィリピンにいる親族への援助金など出費がかさんでしまい、借金が膨らんでいきました。

それでも、当時は年収が900万円程度あったので、返済もできていました。

外国人、特にアジア系の女性と日本人の男性が交際や結婚をしたことで、これにかかる費用が結構高く、借金の理由になっているケースもよく見かけます。

個人再生だけではなく、自己破産手続きでもそのような理由でも借金が見かけられます。

お金の使い方に関して、国によって文化の考え方が違うので、日本人からすればかなり浪費ではないかと感じるようなこともあるのですが、他国では、収入がある人が家族を支えるという考えも強く、日本人男性から海外への親族へ相当の援助がされているようなケースが多いです。

このようなお金の使い方も、本人たちが納得しているのであれば問題ないですが、それが借金の理由になっているようなケースでは、浪費であったり、贈与ということになれば破産手続きでの否認の問題も出てきます。

その後、収入が減るなどしたり、借金が増えるなどして、このようなお金の使い方ができなくなると、男女関係が破綻することもよくあります。

法改正による収入減

相談者も、業界の法改正により、働いていた協会で勤務を続けることができなくなりました。

そこで、会社を関係者で設立しました。しかし、自身の収入は下がり、業界不況によって、さらに収入が下がってしまいました。

収入が不足したため、それまで借り入れた業者からさらに借入をしましたが、借金は増える一方となってしまいます。

給料収入が大きく減るリスクは、誰にもあります。

その発生原因としては、会社の不況により、ボーナスや残業が減るということが多いでしょう。

それがひどいと、勤務先が倒産によって収入が減ってしまうなくなってしまうという状態になります。

このような、勤務先の会社の経営状況っていうのは大事なポイントになります。

ただ、それよりも、よりも、大きなインパクトをもたらすものとして、今回のような、法改正による業界の構造が変わるケースもあります。

法律の改正が読めないと、法改正によって業界が消滅するようなケースもあります。

特に、規制されている産業などでは、国の方針によって、業界の構造が大きく変わる可能性があるため、それまでの仕事が一気になくなるということもリスクとしてはあります。

そのようなリスクまで事前に想定するのはなかなか難しいです。

このような規制産業としては、不動産や金融などがあり得ると思います。

特に、収入が、平均よりも多いような場合には、このような業界構造が起きた後に転職しても、収入が大幅に減ってしまい、以前のような支出、返済ができないと言うことも多いです。

このような法改正を理由とする借金に関しては、ボーナスの減少や残業の減少などの収入源よりも、やむを得ないものと認められやすいです。

マンションの競売と任意売却

住宅ローンが払えなくなり、マンションも競売にかかってしまいました。

競売後も、かなりのローンが残ってしまったため、支払ができないと考え、相談に来たものです。

住宅ローンが払えなくなった場合に、自宅を精算する方法としては、任意売却、競売があります。

任意売却は、抵当権者の承諾のもと、売却金額を決めて不動産を市場で売却する、売却代金を基本的には住宅ローンに当てる方法です。

これに対して、競売手続きは、市場での売却ではなく、抵当権者の申し立てにより、裁判所が価格を評価し、一定金額以上での競りにかける方法です。

一般的には、任意売却の方が高く売れるということもあり、競売申し立て費用も相当かかることから、銀行等の抵当権者は任意売却の方を勧めてきます。

競売手続きには、時間がかかることから、支払いができなくなってから、その物件に居住していられる時間としては、競売の方が長くなる傾向があります。

不動産の売却代金が、住宅ローンに当てられることからすれば、任意売却の方が、売却後のローン残高は減るはずです。

そのため、不動産の売却後に、残ったローンを払おうという考えがあるのであれば、任意売却の方が良いということになります。

そうではなく、何らかの事情により、少しでも長く住んでいたいようなケースでは、銀行からの任意売却の提案を拒絶し、競売手続きを申し立てもらうということもあり得ます。

そのような選択をすることになるでしょう。

この場合、売却後の住宅ローン残高は、高くなることが多いので、その後に、自己破産や、個人再生を選択するしかなくなる人も多いです。

今回のケースでも、任意売却には応じず、競売という選択をしたことになります。

なお、マンション競売中に、将来の支払い額が高くなりそうだから、という理由で個人再生の申立をする場合、別除権という問題があり、将来の支払い額が予想外に増えるリスクがあります。そのため、弁護士への相談はともかく、個人再生の申立自体は金額が確定してから進めた方が良いでしょう。

この点について動画でも解説しています。

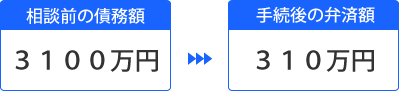

再生計画案による減額

会社成立関係で株式の評価額等もあり、清算価値は300万円程度。

借金は3000万円を超えていたため、10分の1が最低支払い額となります。

借金の10分の1を支払う内容で再生計画案を作成し、認可されました。

約3100万円の借金が、約310万円まで減額できており、約2800万円の減額を得られたという大きな効果がありました。

相模原市にお住まいの方による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある