ケース紹介

ケース紹介

ケース紹介85 Kさんの事例

神奈川県厚木市在住 ( 会社員 / 40代 / 男性 )

借入の理由:収入減、家族の医療費 債務総額1150万円

厚木市にお住まいの40代の男性のケースです。

家族に関する費用と、自身の収入減少が連続して起きたことで払えないほどの借金を抱えてしまったとの相談でした。

一人暮らしでの生活費不足で借金

以前の仕事では、給料が少なかったため、生活費を補うために銀行から借りて補っていました。

当時は、実家にいなかったため、生活費が高くかかっていました。その後、借金は少しずつ減らし、完済しました。

生活費が足りなくて借金をする人が非常に多いのですが、生活費と説明すれば全て許されるわけでは当然ながらありません。

生活費不足で借金をするという事は、そもそも家計収支に問題があるので、その根本的な問題をなんとかしなければいけないわけです。

生活費不足の問題

家計の収支の問題は、収入が足りないか支出が多いかのどちらかです。

収入を増やすのか、支出を減らすことをしなければ、根本的な問題は解決できません。

これを借金で補うのは、問題の先送りとなります。

一時的に、このような問題が出ていて、それを借金で補う、その後に収支が改善するので、そこの余剰から支払うのであれば、借金を完済できることになります。

今回のケースでも、借り入れ先が銀行と比較的利率の低いところであったことと、生活費不足の問題が、一時的な収入の不足という点にあったことから、完済できているのです。

単純に生活費が足りないから借金をするという人は、このような根本的な問題も考えてみましょう。

母の医療費で借金

ところが、母親が、病気を発症。

2ヶ月程度の入院、その後も通院を繰り返すことになり、その費用を負担。

これに関連する支出、親の生活費の補填なども必要になってしまいます。

収入だけでは足りずに、過去に借りていた業者から借金をしてこれにあてました。

病気を理由とした借金

病気を理由にする借金というのは、どうしても出てきてしまいます。

健康を気にしていても、病気を発症してしまう事はあり得るので、このような事態は、発生してしまうものでしょう。

自分自身が健康を意識して生活していても、家族が病気を発症するなどして、費用負担が発生してしまうこともあります。

日本では、健康保険制度が充実しており、医療費自体がそれほど高額になるケースは少ないです。

それでも、家族が入院通院してしまうと、その付き添いによる収入の減少や、家族自身の収入が途絶えたことによる生活費の補填など必要になり、相当のお金が出て行くことになります。

こればかりは、それぞれが、一定金額を生活防衛資金として貯蓄しておくことくらいしか解決策はないと考えます。

家族の関係で借金

さらに、同居していた親族が入院。

精神的にも病んでしまい、自立支援のための施設に入所。

親も体調が悪い時期であったことから、相談者が家族全員の入院費や施設費用を出すことになり、これも借金で補いました。

不思議なものですが、家族が連鎖して病気になることがあります。

このような事態は、相談の中でも何度も聞きますし、私自身も体験したことがあります。

やはり、家族の中で病気によりメンタルが落ち込んでいると、それを見た同居家族が同じような症状になり、その結果免疫力の低下などはあり病気にかかりやすくなってしまうのではないかと考えています。

いずれにせよ、このような事態によって、同時期に複数の医療費が必要になることがあり得るという事は覚えておいた方が良いのではないでしょうか。

収入が減少して返済が厳しい

その後、東日本大震災の影響で、収入が半年程度、激減してしまった時期があり、ここでも借金は増えました。

膨らんだ借金については、収入から何とか返済を続けてきましたが、急に会社から、業務の変更を命じられます。

これにより、手当が減ってしまい、手取り月収が35万円から25万円程度に減額。

会社が取引先との契約を解消したことによるものでした。実家に戻るなどして、支出を減らすも、返済は厳しくなってしまい、個人再生の選択となりました。

給料が減る理由

給料が減ってしまったということも借金の理由としてよく出てきます。

給料が減る理由としては、ボーナスの減少、残業代の減少などがよくあります。

これらは、そもそも、あまりあてにしてはいけない収入になります。

残業などは例外的な収入のはずです。

それ以外にも、今回のように、手当の廃止という理由もあります。

基本給の減額は、法律でなかなか難しい話になりますが、それよりは、手当の廃止はやりやすいものとなっています。。

会社として、経営が悪化してきた場合に、リストラの前に、このような手当の廃止がされる事は多いです。

そのため自分の収入の中で、給料明細を見て、どのような構成になっているのかを意識しておいた方が良いでしょう。

住宅ローンを組んだり、自動車ローンを組むなど、長期間のローンを組む際にも、今の収入を維持できるのかどうか考えておいた方が良いです。

会社員というと、安定した収入が得られるという印象持つかもしれませんが、結局、会社という土台の上に成り立っているものなので、土台自体が揺らいでしまうとその収入というのは不安定なものになってしまいます。

現在は、収入を安定させるためには、複数の収入源を持つのが良いと言われ、副業がブームになっています。

収入減を理由とする個人再生のポイント

収入減を理由として作ってしまった借金を個人再生で減額する場合のポイントとしては、その収入が今後どうなるのかというところがあります。

個人再生では履行可能性といい、将来の返済可能性を厳しく見られます。

そのため、今の収入が維持できるのかどうかがポイントになってきます。

個人再生の申し立て時点での給料明細を提出します。

その給料明細で、やはり手当や残業代等が多い場合に、これらが維持できそうなのかなど、会社の実情までチェックされるケースもあります。

短期間に、収入が減少しているようなケースでは、この履行可能性のフォローが必要になってきます。

一般的には、自分自身の収入で不安定だという場合には、家族の収入などでフォローができるということを示していくいくことがあります。

今回のケースでは、収入の減少が理由にはなっていますが、すでに相当の減額をされており、これ以上の減額がされる可能性が低いことから履行可能性は認められています。

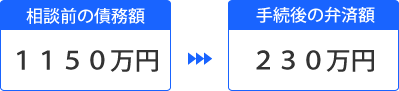

再生計画案による減額

借金は約1150万円でした。最低返済額は5分の1の230万円です。

大きな財産はなかったため、この最低返済額230万円を返済する内容での再生計画案を作成し、認可されました。

900万円以上の減額効果を得られています。

収入減にお住まいの方による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある