ケース紹介

ケース紹介

ケース紹介87 Aさんの事例

神奈川県秦野市在住 ( 会社員 / 40代 / 男性 )

借入の理由:接待費用、教育費 債務総額950万円

秦野市にお住まいの40代の男性のケースです。

教育費負担が多く、おまとめローンなどを使ってきたものの、借金が膨れ上がってしまい、払えないということで個人再生を希望していました。

住宅ローンは収入の4分の1

銀行及び住宅金融公庫で住宅ローンを組んで自宅を購入しました。

それ以降は、特に大きな借り入れもなく、順調に返済できていました。

住宅ローンの支払い金額は、毎月の金額が10万円程度、ボーナス払いを併用していました。

ボーナス月の返済額は、24万円程度という支払い内容でした。

ボーナスも相当額ある職場でした。奥様は専業主婦の家庭です。

手取り月収が40万円程度で、ボーナスもあったため、返済は順調にできていたという内容です。

収入の4分の1程度が住居費にあてられ、ボーナス時には余力があったという家計状況でした。

このような家計状況であれば、順調に住宅ローンの返済ができるといえそうです。

住居費と収入の割合ではトータルコストを意識

住宅ローンを組む持ち家であっても、賃貸物件であっても、「住居費を収入の何割にするのか」という議論では、いろんな意見があります。

収入の4割程度のローンを組んでしまうと、かなり厳しい結果が待っていることが多いです。

かといって、収入の2割なら大丈夫かと言うと、そこまでは言い切れないわけです。

結局、収入の安定性や、その人の家族構成等によって変わってきます。

このような、住居費に関しては、住宅ローンの支払い金額や、家賃額だけを基準に考えてしまいがちです。

しかし、住居費全般でみると、それ以外に色々とコストがかかります。

そのコストも含めて住居費を考えていかないといけません。

賃貸物件であれば、2年ごとなどにかかる更新料の話や、住めなくなった場合の転居費用等が考えられます。

所有物件であれば、固定資産税の負担に、修繕費の負担などがあります。

マンションの場合には、管理費や、修繕積立金が加算されます。

これらの金額については、マンション全体で変更、増額になるケースもあり、一定の余裕を見ておかないと危ない数字になります。

賃貸借契約時や、住宅の購入時には、これらの点を見逃しがちですので、トータルの費用としてどれぐらいなのかを考えた方が良いです。

収入の何割かというときには、これらの視点も持っておくようにしましょう。

接待費用で借金

順調な返済を続けていたかと思いきや、銀行、消費者金融から借金をしてしまうようになります。

住宅購入から10数年後、取引先等との飲食代に充てるため、銀行、モビット、、アイフル等から借入れをするようになり、徐々に債務が膨らみました。

ある程度の収入がある人だと、この接待費用の自己負担によって借金が膨れてしまう人もいます。

本来であれば、接待費用を自己負担する必要などはないのですが、職場によっては、事実上自分が負担しなければならないようなケースも出てしまっています。

そのような接待を拒否すると自分の収入が下がってしまうというケースです。

そのため、借金でこれらを補って、高収入を維持しようという考えが出てくるわけです。

接待の必要性から議論しなければならないのが、建前ではありますが、このような慣習的取引が続いていると、そこから個人で抜け出すのは難しかったりします。

このような職場だと、接待費用による借金するケースが出てくるのです。

社内の付き合いで借金

それ以外に、社内の付き合いでの借金ということもあります。

ある程度、年齢や収入が高くなると、部下を持ったことで、チームでの飲み会等の費用を負担するというケースです。

直接的な収入の要因ではないですが、慣習的に上司が飲み会の費用を負担するような形ケースだと、それをそのまま継続してしまい、収入が削られていくことも多いです。

このような場合には、そもそも、その飲み会の必要性を検討した方が良いといえます。

飲み会に参加したくない部下も多いかと思います。

飲み会の回数を減らす、または一定額を負担させるなどしないと、家計の方が破綻してしまう可能性があります。

接待よりは、こちらの方が削減しやすい内容といえるでしょう。

教育費増加による借金

接待費用の増加時期に、子供の大学進学に伴う出費など、子どもの教育費が増加し、家計を圧迫するようになりました。

返済のために借り入れをして、借金が増えていきます。

大学時の教育費負担というのは、借金の大きな原因になっています。

大学進学までにかかる予備校代、大学の入学金、学費等等を負担するのかというのは今の日本社会での大問題です。

一定の貯蓄がなければ、このように親の借り入れによって補うのか、子供の奨学金によって借金を背負わせるかという選択になってしまっています。

大学に、このような費用をかけるだけのメリットがあるのかどうかを考えなければならないとともに、教育を受けさせたいというのであれば、相当の期間、貯蓄や投資が必要になるといえるでしょう。

子供が何人もいれば尚更です。

おまとめローンのメリット・デメリット

中央労働金庫のおまとめローンを利用してそれまでの債務を完済し、家計の立直しを図ろうとしました。

しかし、毎月の返済額が増加し、返済が困難となってしまいました。

さらに、追加借り入れをすることに。

おまとめローンのメリットは、返済がわかりやすくなること、また利率によってはトータルの支払い額が低くなることといえるでしょう。

これに対して、デメリットは、まとめるローン自体も利息がかかるものであり、返済がそこまでラクにはならないことが多いこと、また、完済業者から再度借り入れができてしまうという誘惑です。

おまとめローンを使って、借金が一気に数百万円も増えてしまうことによって、個人再生や自己破産を選択することになるケースは非常に多く見られます。

今回のように、教育費負担を貯蓄で補えない場合に、その期間の収入不足を借金で補うという選択肢はないわけではないです。

その厳しい期間を、利息を払いながら乗り切れるのであれば、その負担がなくなった(子供が大学を卒業等)段階で、家計の余力ができるはずなので、その余力で利息を含めて借金を完済するというプランです。

このようにプランニングできるのであれば、おまとめローンで、一定期間を乗り切る選択肢もありです。

ただし、このように教育費の貯蓄を考えていなかった家庭では、そのようにプランニングできていなかったからこそ、借金に頼ってしまっているわけなので、なかなかこのような計画的な返済が難しいことが多いです。

そのため、おまとめローン後にさらに借金をしてしまうという矛盾する行為をとってしまうものです。

今回は、借金の理由には問題もなく、今後の教育費負担の問題もクリアできていることから、個人再生による減額が認められています。

個人再生での再生計画案による減額

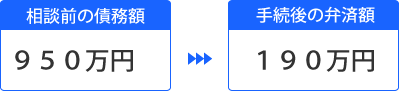

借金は約950万円でした。最低返済額は5分の1の190万円となりました。

財産から算出される清算価値は、これ以下。そのため、この最低返済額190万円を返済する内容での再生計画案を作成し、認可されました。

免除された借金は760万円以上となりました。

秦野市にお住まいの方からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある