ケース紹介

横浜市のケース紹介

ケース紹介92 Tさんの事例

小田原市在住 ( 会社員 / 50代 / 男性 )

借入の理由:詐欺被害、教育費 債務総額1350万円

神奈川県小田原市にお住まいの50代の男性のケースです。

三菱UFJニコス、イオンクレジットなど信販会社に対し、約1350万円の債務を負ってしまったとして相談がありました。

住宅ローンを組んで自宅購入

小田原市内に住宅ローンを組んで自宅を購入。

お子さんもおり、家族での生活をしていました。

住宅ローンは変動金利で2口を借り入れ、毎月の返済額は約8万円。

お子様がいるご家庭の住居費としては、それほど高い金額ではありません。

副業詐欺の被害

以前から、生活費が不足するとクレジットカードや銀行のキャッシングで少額を借り、すぐに返済していました。

リーマンショックによる不況で、給料が5万円ほど減ってしまいました。

その後、月収は約30万円に。

これを補うためにネット販売(業者がサイトを作成し、売り上げの一部が収入となるもの)を副業で始めようと思い、契約金や1年分の手数料として、80万円をネット販売の業者に支払いました。

この費用を銀行から借りました。

しかし、この副業は、詐欺だと判ったのですぐに止めたものの、借金だけが残ってしまいます。

副業に関しては、このような明白な詐欺から、内容が薄い手法を高額で売りつける情報商材なども出回っており、見極めが必要です。

子供の教育費等で借金の増加

仕事は長く続けており、一定の収入を得られていたため、クレジット会社の与信枠は大きい状態でした。

また、銀行のカードローンも複数、借り入れることができました。

過去の借金についても、返済は出来ていましたが、収入に変動があり、収入が少ないときは借り入れをして対応していました。

生活用品や食料品の購入も、クレジットカードで支払いをするようになりました。

お子様の成長とともに、教育費の支出もあったことから、徐々に債務が増え、気づいたら限度額の上限まで借りてしまい、次の債権者から借り入れをして返済するということを繰り返し、借金を重ねてしまいました。

その後、支払が厳しく、小田原市での税金滞納により自宅の差し押さえも入ってしまう事態となっています。

自分の債務も1300万円以上、妻も自分名義で借金をしているということで、支払が困難な状態になり、相談に来たものです。

夫婦での債務整理

小田原市内の自宅は、自分の単独名義でした。

妻には財産もないという状態。

そのため、妻の債務を自己破産、ご自分の債務は個人再生で減額という方針としました。

自宅を残すことを希望されていたことや、住宅ローンの支払い額自体は、賃貸物件の家賃と比較しても、高額ではなかったことから、住宅ローンの支払継続はできるとの判断です。

このような夫婦で債務を負っている場合、夫だけが個人再生だと、履行可能性に疑問を抱かれます。

妻が多額の借金をしているのに、それを放置している場合、結局、家計が破綻してしまうのではないかという疑問です。妻がカードローンなどで多額の借金をしている場合には、何らかの債務整理をしておいた方が、履行可能性は認めてもらいやすくなります。

妻が自己破産や個人再生をする場合には、審査の関係上、同時期に進めた方が望ましいことが多いです。

個人再生と偏頗弁済

受任時にも注意はしていたのですが、誤解をされ、親族に対する偏頗弁済がありました。

借金の支払を止めたのに、一部にだけ返してしまう不公平弁済のことです。

このような偏頗弁済があると、自己破産の場合には、否認され、取り返すことになります。取り返したものは、債権者への弁済にあてられます。

そのため、偏頗弁済は、財産と同じように扱い、清算価値に上乗せさせられる運用がされています。

今回も、このような偏頗弁済があったため、清算価値に上乗せがされました。

あまりに金額が大きい場合には、不正な申立ではないかと指摘されることすらあります。ただ、今回は、数万円であり、誤解によるものだったということで、個人再生での手続自体は認められました。

個人再生に対する債権者の反対

借金額も大きい個人再生で、債権者も多数いました。

小規模個人再生での申立でしたが、反対はされませんでした。

楽天カードや日本債権回収も反対せずに、認可されています。いずれも100万円以上の債権額となっていました。

また、三菱UFJニコスは300万円以上の債権でしたが、他の事例と同様に反対はありませんでした。

教育費破綻を避けるポイント

今回は、夫婦ともにカード利用、リボ払い等が積み重なって多重債務になってしまっています。

贅沢をした記憶はないものの、残った借金を見ると高額です。

カード利用による感覚麻痺があり、収入以上の生活をしてしまったことが原因です。

そこに教育費の対応ができておらず、一気に支払いが厳しくなったという状況。

このような教育費破綻を避けるためには、子供が小さい頃から、強制的な貯蓄、投資の仕組みを作る。

オトク度は少ないですが、学資保険のような仕組みを使ったり、元本割れリスクはあるものの投資の積立をするなどが考えられます。

その後の収入で生活する習慣をつけることでしょう。

ここで収入を増やそうと思って、投機行為や高額商材に手を出すのは控える、情報を見極めることも大事です。

個人再生での再生計画案による減額

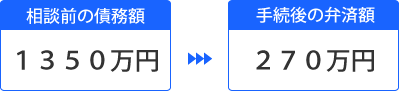

借金は約1350万円。

清算価値となる財産は、数万円のものばかりでした。

借金の5分の1の方が高い金額だったため、そちらが最低支払い額となります。

最低支払い額は借金の5分の1である約270万円。

家計に余力はなかっため、特別な事情を主張し、約270万円を5年で分割払いにする再生計画案を提出し、認可されました。

毎月の支払は約4万5000円となっています。

1000万円以上の減額効果を得ることができています。

小田原市にお住まいの方の管轄裁判所は、横浜地方裁判所小田原支部。

ジン法律事務所弁護士法人での個人再生事件の取り扱いも多い裁判所です。

小田原市にお住まいの方からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある