ケース紹介

厚木市の個人再生ケース紹介

ケース紹介100 Kさんの事例

厚木市在住 ( 会社員 / 60代 / 男性 )

借入の理由:不動産投資 債務総額4500万円

神奈川県厚木市にお住まいの60代の男性のケースです。

不動産投資の失敗で、数千万円単位の債務が残ったとして、家族に相談に来た事例です。

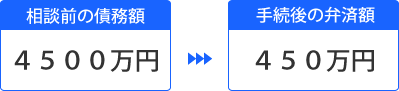

借金の減額幅

4500万の借金が450万まで減額できています。

毎月の支払額は、月額7万5000円となっています。

不動産投資失敗での借金

4000万円以上の借金の理由は、不動産投資の失敗とのことでした。

不動産会社が職場に来て、投資用のマンションを買わないかと勧誘をしてきたそうです。

営業マンの話では、生命保険の代わりになる、税金対策になる、とのことでした。

勧誘され、言われるままにローンを組んで購入。

さらに、営業マンからは、「家族に内緒でも大丈夫ですよ」と言われたので、妻には言わずにローンを組んだそうです。

一度、契約をしたところ、その後も、他の不動産会社から電話連絡が来て、同じように投資用のマンションを買うようになり、数年間で5件の物件を購入。

どう考えても業者間のつながりが見えます。

その後、税金の通知が届き、妻にばれてしまいます。不動産を所有すれば、固定資産税の通知が届きます。

見知らぬ市町村から通知が来れば、同居家族に発覚するのは当然です。

妻から反対されたものの、不動産投資は継続し、家庭内別居状態に。

赤字不動産により競売に

次々にローンを組んでマンションを買っていたところ、税金や管理費等の維持費が高かったこと、家賃収入より支払額が多く、返済が厳しくなってしまいます。

返済ができなくなり、1件の物件が競売になりました。

競売後もローンが残ってしまい、支払ができない状態になったため、他の投資物件も精算し、借金が残るのかどうか検討することとしました。

残る4物件を任意売却したところ、多額のローンだけが残ってしまった状態です。

現在は、妻の収入と自分の年金をあわせて収入の範囲内で生活。

自宅の住宅ローンもあることからか、妻も、個人再生手続には協力してくれると言っています。

勧誘されての連続した不動産投資で失敗して多額の債務だけが残ってしまったという内容です。

年金収入と個人再生

個人再生では、安定した収入があることが前提です。

その収入自体は年金でも問題ありません。

今回の相談では、相談時に退職していて年金収入しかありませんでした。

以前は定職についていたものの、病気を発症して退職。障害年金を受給している状態でした。

そこから返済を考えていくことになります。

個人再生が使える借金額

個人再生が使えるのは、住宅ローンを除いて5000万円までの借金です。

不動産投資などの債務だと、1000万円単位での借金が積み重なることも多く、この5000万円要件に注意する必要があります。

今回は、何とか4000万円台だったので、この要件は大丈夫でした。

ただ、個人再生では申立が遅れると、その間の利息、遅延損害金が加算されていきますので、早めに申立を進める必要があります。

家族の収入と個人再生

個人再生では、履行可能性が要件とされます。

これは、借金を減額してもらえれば支払える見込みのことです。

この履行可能性の判断では、家計の収支が重要視されます。

基本的には、自分の収入から返済をしていくことになります。

ただ、家計の収支が微妙な場合には、家族の収入、援助によって履行可能性が認められることもあります。

今回も、返済見込額が多額であったことや、住宅ローン返済もあることから、収入に占める返済割合が極めて高い状態でした。そのようななかで、生活をしていくには、生活費の相当部分を家族の収入で補う必要性がありました。

家族の収入の継続性も重要ポイントになってくるわけです。

今回、妻の仕事は、臨時採用という立場でしたが、10年以上稼働していたことや、5年程度、収入が安定していること、今後、5年間の返済期間も同程度の収入を見込めることをフォローしています。

教育費の支出説明

履行可能性を示す際に、教育費がかかるお子様がいる場合には、その見込を示す必要があります。

大学等に在籍していたり、進学が決まっている場合には、学費の見込みや、それをどこから出すのかを説明しておく必要があります。奨学金を利用させるのであれば、その説明をします。

今回、お子様の中に、大学3年生がいました。

今後、大学4年に進学時に年間100万円弱の学費がかかる予定でした。

学費について妻のボーナスが見込めたため、そこから支払う予定であることを報告しています。

過去の賞与履歴などを示すことで、支払可能性があることを伝えられています。

家族名義の保険料の支払

個人再生では、清算価値以上の支払いをする必要があります。

自分の財産を清算価値として計上するのが原則です。

ただ、財産については実質的に見ることになります。形式的な名義のみで判断されるわけではありません。

家族名義の財産であっても、実質的に債務者の財産であれば、清算価値に計上するよう指示されることも多いです。

よくあるのが、貯蓄型の保険に家族名義で加入しているものの、保険料の支払を債務者名義の預金口座からしているような場合です。

今回のケースでは、ゆうちょ銀行の簡易保険について、妻名義の保険があり、保険料の支払が相談者の口座から引き落とされていたものがありました。

ただ、その事情としては、妻がゆうちょ銀行の通帳を持っておらず、妻の収入から相談者名義の口座に保険料を入れて支払っている流れが認められたため、その説明をすることで問題なく個人再生が進められています。

裁判所に誤解をされないためにも、なるべく、家族名義の保険料の支払は、名義に合わせて本人の口座から引き落としてもらう方が良いといえるでしょう。

不動産共有持分の清算価値

自宅不動産は共有しているものでした。

そこに、相談者の住宅ローンによる抵当権が設定されているという状態。

このような共有持分の場合の清算価値計算方法には何種類かあります。

今回は、相談者に有利な計算結果を主張しています。

共有持分の清算価値の算定については、横浜地方裁判所管財人等協議会など、神奈川県での運用に関する協議結果があったので、それを主張し、相談者の住宅ローンを、まず相談者共有持分評価額から弁済されたものとして扱い算出しました。

査定価格からの土地及び建物に対する割り付けについて計算表を提出し、この主張が認められています。

個人再生での再生計画案による減額

借金は約4500万円。

ここからの最低返済額は、10分の1の450万円。

不動産の共有持分の評価も、主張が受け入れられ、これを上回る財産にはならなかったので、450万円まで減額する内容の再生計画案を提出し、認められています。

支払い額は、約450万円、4000万円近くの減額効果となりました。

不動産投資の失敗を理由とする個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある