ケース紹介

小田原市の個人再生ケース紹介

ケース紹介119 oさんの事例

小田原市在住 ( 会社員 / 30代 / 男性 )

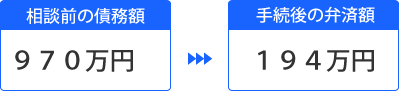

借入の理由:リボ払い 債務総額970万円

神奈川県小田原市に在住の30代男性からの相談でした。

三井住友カード、エポスカード、アイフルなどを中心に、合計9社に約970万円と多額の借金が膨らんでしまい、支払えないとの相談でした。

借金の減額幅

債務約970万が約194万円まで減額されました。

800万円弱の減額効果が得られています。

リボ払いとは

リボ払い、つまりリボルビング払いは、毎月決まった額を支払う方法です。

これを使うと、ショッピングが楽になると思う人もいますが、リボ払いの手数料をちゃんと理解しないで使うと、お金を払っても借金が減りません。

リボ払いでは、借金に応じて手数料がかかり、だいたい年率15%〜18%です。これはカードローンの利率と同じくらいです。リボ払いで毎月払うお金が少なかったり、借金が少しずつ減る方式だと、返済が長引くことがあります。

リボ払いの問題は、借りたお金と返すお金に関係がなくて、たくさん借りても返すお金が変わらないことです。だから、借りるお金が増えると、リボ払いの残高が大きくなって、手数料も増えます。借金を減らそうとしても、手数料の支払いが多くて、なかなか減らないのです。

貸金業者は、その分、手数料をもらい続けることができるため、カード業者によってはリボ払いに誘導してきます。

リボ払いのリスク

リボ払いにより債務整理をしたり、自己破産になってしまう人も多いです。

リボ払いのリスクをまとめると

高い金利・手数料で借金が増える

支払いがたくさんあって、返しにくくなる

残高が分かりにくい

という点があります。これで借金が増えやすくなっているのです。

リボ払いは、毎月同じ額を支払う方法です。例えば、10万円のものを毎月1万円の分割払いで払うと、10ヶ月かかります。でも、借りるお金が増えると、返すのに時間がかかります。さらに、残高が分かりにくくて、借金がどれくらいあるかわからなくなります。

リボ払いの金利や手数料は15%~18%で高く、借金が増えるほど手数料も増えます。利用残高が100万円だと、利息だけで毎月1万円以上払わなければなりません。

リボ払いの注意点

リボ払いを使う時の注意点は、次のようなことです。

残高をよく確認して、使いすぎないように気をつける必要があります。

また、毎月の返済額を増やして、返済回数を減らすほうが良いです。

そもそも、カードを使う場合でも、できるだけ一括払いを使って、リボ払いは急な出費がある時だけにするのが原則です。

もしリボ払いで借金が増えてしまったら、弁護士に相談して、借金を減らしやすくする方法もあります。

任意整理であれば、弁護士が返す方法を交渉して、いつまでに返せるか計画を立てます。だいたい3年から5年で返す計画になります。

リボ払いの個人再生事例

リボ払いで借金が増えすぎてしまった場合には、任意整理以外に、個人再生も検討できます。

任意整理では元金自体は分割で払うことになりますが、個人再生では元金自体も減額できます。

今回の事例では、就職し、就職先グループが発行するカードを手にしたことがクレジットカード利用のきっかけでした。

その後、ポイントや特典目当てで計8社のクレジットカードを次々と作成し、旅行や買い物(衣料品・家具等)に利用するようになりました。クレジットカード利用が習慣化し、徐々に債務が増えました。月々の返済額を抑えようとリボ払いの利用を始めたことで、更に債務は膨らみました。

返済が厳しくなり、家賃を抑えるため、転居しました。しかし、返済が厳しい状況は変わらず、そのうちに、他社の返済に充てる目的で、消費者金融であるアイフルから借入れをするようになりました。

その後、何とか返済は継続してきましたが、家計状況を分析してみたところ、既に到底支払うことのできない額の債務を抱えてしまったことが分かりました。そこで、経済的な立て直しを図るべく、弁護士に個人再生を依頼したという経緯でした。

退職金について

個人再生では、いま辞めたら支給される退職金額を示す必要があります。

自己都合退職の場合の退職手当の額は、退職の日におけるその者の退職金手当算定基礎給に、支給率を乗じて算出します。退職手当規程があったので、その写しを提出します。

ここで計算結果を報告したところ、退職手当の額は400万円近くとなりました。

個人再生では、退職予定でなければ、この金額のうち8分の1が財産として清算価値に加算されます。

今回のケースですと、50万円の財産を持っているということになるのです。

個人再生と5年弁済

個人再生による減額率では、5分の1になる金額帯でした。

当初から5年弁済を希望していました。

特別の事情を報告書で出して5年での計画案を作成しています。

内容としては、地方に住んでいる両親も高齢となり、医療費が発生していることや、今後両親に対する援助や帰省費用の交通費が掛かる可能性があること等を事情として挙げています。

特別の事情を主張し、5年弁済の再生計画案を提出し、認可してもらっています。

減額された借金が約194万円、少額の債権を一括払いとして、月額約3万円を5年間支払う内容の再生計画案が認可されています。

約800万円の減額効果を得られています。

小田原市にお住まいの方の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある