ケース紹介

住宅ローン滞納の個人再生ケース紹介

ケース紹介145 Mさんの事例

厚木市在住 ( 会社員 / 30代 / 男性 )

借入の理由:住宅ローン 債務総額8500万円

神奈川県で住宅ローンの滞納が続いてしまったという相談は多いです。

その中でも、今回の相談は1年以上の滞納があるとのことでした。これは個人再生での相談でも長い方であり、家計状況から個人再生を使っても払えるのか慎重な検討が必要になる事案でした。

今回は、住宅ローン滞納のリスクや個人再生の仕組みをあわせて、住宅ローン長期滞納の場合の対応を解説します。

神奈川県で住宅ローン滞納

神奈川県在住で住宅ローンの滞納が続き、「このままでは自宅を失うのでは」と不安を抱えていませんか?

そんな状況で検討される債務整理の一つに 個人再生 があります。

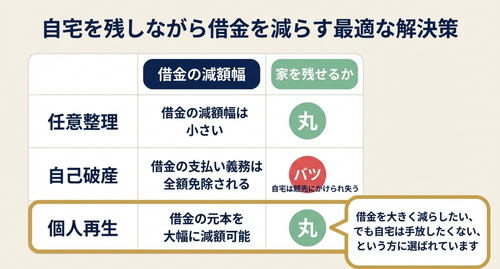

個人再生は、他の債務整理(任意整理や自己破産)とは異なり、大幅な借金減額と 「住宅資金特別条項(住宅ローン特則)」 を活用することで自宅を手放さずに生活再建を目指せる制度です。

個人再生とは?任意整理・自己破産との違い

個人再生(正式には個人民事再生) は、裁判所を通じて借金を大幅に圧縮し、原則3~5年で減額後の借金を返済していく法的手続きです。

特徴は、借金の元本自体を法律に基づき大きく減額できる点にあります。例えば、任意整理では主に将来利息のカット程度で減額幅は限定的ですが、個人再生なら借金の元本を含めて約5分の1~10分の1程度まで圧縮することも可能です(最低弁済額は100万円)。そのため、毎月の返済負担を大幅に軽減できます。

一方、任意整理 は裁判所を介さずに債権者と直接交渉して返済負担の軽減を図る方法です。利息や遅延損害金のカット、返済期間の延長などで月々の返済を減らすことができます。ただし元本自体は基本的に減らないため、借金総額が大きい場合は完済が難しいこともあります。

自己破産は裁判所を通じて借金を法的に免除してもらう手続きです。借金返済義務を原則全額免除できる強力な手段ですが、20万円以上の価値がある財産は清算され債権者に配当されます。そのため持ち家がある場合、自己破産では自宅に設定された抵当権が実行されて競売にかけられるなどして、家を手放すことになります。

以上のように、それぞれの債務整理には特色があります。

個人再生は「借金を減らした上で自宅などの財産を残したい」場合に有力な選択肢となります。

実際、自己破産だと住宅を諦めざるを得ないため、「住宅ローンは支払い続けつつ他の借金だけ圧縮したい」と個人再生を検討する方は少なくありません。

住宅ローンを滞納するとどうなるか

しかし、個人再生でも住宅ローン自体に遅れがあると問題となります。

まず、住宅ローンを滞納すると金融機関や保証会社がどのように動くか、その一般的な流れを把握しておきましょう。

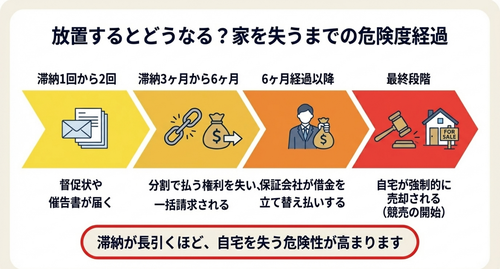

通常、住宅ローンの返済を1~2回滞納すると督促状や催告書が届き、3ヶ月程度滞納が続くと「期限の利益喪失」といってローン契約上の分割返済権を失い、一括残高の支払いを求められるケースが多いです。

特に銀行からの借入では早ければ3ヶ月程度で期限の利益を喪失し一括請求へ移行し、住宅金融支援機構等の場合は6ヶ月程度で同様の措置となる場合があります。

その後も返済が滞れば、保証会社が債務者に代わって残債を立替払い(代位弁済)し、債権が保証会社に移ります。

一般的に滞納開始から6ヶ月を過ぎると保証会社による代位弁済が完了し、債権者(保証会社)は抵当権に基づき競売手続きを開始することが多いです。競売が進めば自宅が強制的に売却されてしまうため、滞納が長引くほど自宅を失うリスクが高まります。

住宅資金特別条項を活用した自宅の維持の可能性

個人再生には「住宅資金特別条項(住宅ローン特則)」と呼ばれる制度があります。

これは住宅ローンを抱えて借金返済が行き詰まった方が、自宅を失うわずに借金整理と経済的再生を図るための制度です。

通常、債務整理では全ての債権者を平等に扱う必要がありますが、住宅ローン特則を利用すると「住宅ローン債権者だけは契約通り返済を続ける(減額しない)」ことを条件に、その担保である自宅を処分せず手元に残すことが認められます。

つまり、「住宅ローンは今後も支払いを継続し、他の借金のみ減額してもらう」ことでマイホームを維持したまま借金問題を解決できる可能性が生まれるのです。

住宅ローン特則の条件

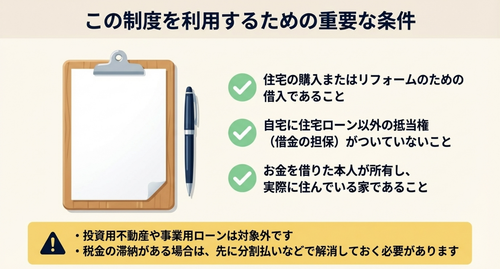

ただし、住宅資金特別条項を利用するには一定の条件があります。

基本的な条件としては、

「住宅ローンが住宅の購入またはリフォームのための借入であること」

「自宅に住宅ローン以外の抵当権が設定されていないこと」

「債務者本人が所有し居住している住宅であること」などが挙げられます。

要するに、生活の本拠である自宅を守るための条項ですから、投資用不動産や事業用ローンが絡むケースでは適用できません。また、税金の滞納がある場合も特則利用のハードルとなるため、滞納税があれば先に分割納付等で解消を図る必要があります。

加えて、住宅の査定価値から住宅ローン残額を差し引いた金額はプラスの財産とされるため、これが大きいと清算価値が高くなり、支払い額も高くなるという問題があります。オーバーローンの場合には問題になりませんが、不動産価格が上昇していく局面では意識した方が良いでしょう。

さらに重要なのが住宅ローンの滞納状況です。

本来は「住宅ローンに延滞がないこと」が事実上の条件とされています。多くの個人再生利用者は、住宅ローンだけは滞納なく、今まで通り支払い、他の借金を減額するという再生計画を立てています。

もっとも、これは法律の要件ではなく、現実には滞納中であっても、特則を使えるケースがあります。

住宅ローン先と事前に交渉し、返済計画の見直しに同意を得る方法もあります。一時的に返済額を減額してもらったり、返済期間を延長してもらったりするリスケジュールによって、延滞状態を解消した上で特則適用を目指すケースです。金融機関が協力的であればこのような調整が可能なこともあります。

このような同意が得られない場合であっても、強制的に住宅ローン条項を使う方法も認められています。ただし、トータルの支払額自体は高くなる傾向があるので、なるべく同意をもらった方が良いでしょう。

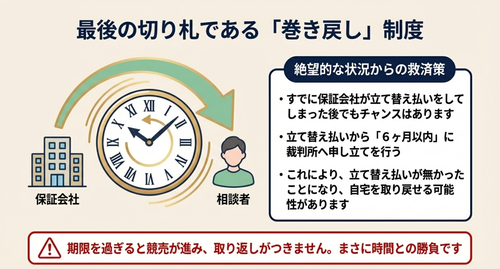

さらに、すでに保証会社による代位弁済が行われてしまった場合でも「巻き戻し」と呼ばれる救済策があります。

具体的には、代位弁済され債権者が保証会社に移ってから6ヶ月以内であれば個人再生を申し立てることで、保証会社の代位弁済が無かったことにできる可能性があります。

実務上、「代位弁済の巻き戻し」はまさに土壇場から自宅を取り戻す最後の手段となりえます。

ただし、競売手続きがすでにかなり進行している段階では巻き戻しや特則の適用も難しくなるため、時間との勝負です。住宅ローン特則を使って自宅を守りたいなら、できるだけ早い段階で行動することが大切と言えるでしょう。

同意できる条件も限られますし、同意型以外の住宅ローン条項だと、返済額がそれなりに高くなりますし、申立費用も分割で払っていられる状況ではないため、相当の資金は必要になりますが、代位弁済後に自宅を残したいとなると、この方法を選ぶことになります。

個人再生手続きの流れ(申立てから認可まで)

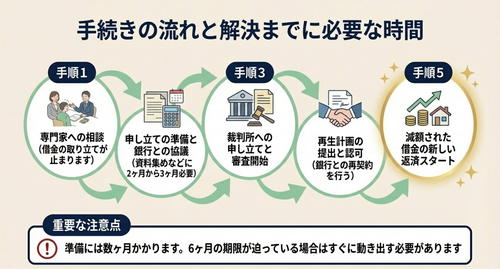

実際に個人再生手続きを進める場合、その大まかな流れを把握しておく必要があります。

特に住宅ローンの長期滞納や巻き戻し事案では、個人再生の申立までを急ぐ必要があります。

弁護士等専門家への相談・受任

まず債務状況や収支状況について専門家に相談します。個人再生ができる可能性があるのか確認し、委任契約を結び、手受任通知が発送となります。

申立て準備

個人再生の申立書類を作成するために必要な資料を集めます。

ここで住宅ローン債権者と事前協議を行います。巻き戻しや長期滞納事案では、ここでシミュレーションをもらうなどしっかりとした協議をする必要があります。

6ヶ月期限が迫っていると、この協議が十分にできないため、とりあえず申立を先行させるしかなくなります。内容が不十分なため、神奈川県でも個人再生委員が選任されるなどするでしょう。

少なくとも、この期間として2,3ヶ月は欲しいところです。

裁判所へ個人再生の申立て

準備が整ったら裁判所に申立てを行います。申立てが受理されると、裁判所による書類審査が始まります。

裁判所の審査を経て問題がなければ再生手続開始決定が出ます。

その後、債権届け出、再生計画案を作成し、裁判所に提出します。

この際、住宅ローン条項で同意型を使う場合には、住宅ローン債権者から同意書をもらうなどします。

提出された再生計画案に基づき、小規模個人再生の場合は書面決議がされます。

給与所得者等再生の場合は債権者の決議は省略されます。

決議で反対がなければ、認可決定が出され確定すれば、返済がスタートします。

住宅ローンの同意型などの場合には、再生計画認可確定後に住宅ローンの再契約をすることが多いです。これに基づき、住宅ローンの支払額も変更となり、引き落とし額が変わります。

1年以上滞納後に自宅を守ったケース

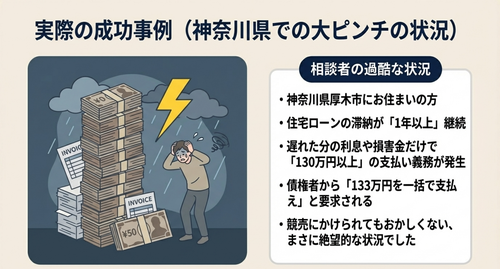

神奈川県厚木市にお住まいの方からの相談で、住宅ローンの滞納が1年以上続いており、既に経過利息と遅延損害金で130万円以上の支払い義務が発生してしまっているという事案でした。

保証会社がついていれば、代位弁済により巻き戻しという期限が6ヶ月と決められておかしくない内容です。

保証会社がついていないため、長期滞納であったにもかかわらず巻き戻し期限が問題にならない事案でした。

さすがに延滞期間が長くなっており、競売に動いてもおかしくない状況でした。

債権者からは133万円の請求をされ、これを一括で支払うならば何とかすると言われているとのことでした。当然ながらそのような資金はありません。

同意型のシミュレーション

住宅ローンは独立行政法人住宅金融支援機構と新生信託銀行の2口、いずれも窓口はカシワラバラアシストという事案でした。

事前協議で複数のパターンをもらいました。家計収支の提出なども必要です。

住宅ローンのうち、新生信託銀行株式会社分について、再生計画認可確定時に延滞部分を一括精算し、住宅金融支援機構分について期限経過利息及び損害金を一般弁済期間で返済し滞納元金を残返済期間で割賦償還する内容にて、同意型で進める予定となりました。

申立前に住宅資金特別条項案まで詰めています。

なお、同意型で進める前提として、申立人の家計収支を改善することが条件とされたため、そこから家計管理方法を変更し、改善後の家計収支を提出し、内諾を得ての申立をしています。

裁判所への申立の際に具体的な返済見込額、時期がずれたことによる修正額の聞き取り報告書などを出しています。

準備期間中に積立をしてもらったため、一括精算分も貯蓄できる見込みを伝えています。

履行可能性がある旨も合わせて主張し、個人再生手続きの開始決定は、比較的スムーズに出してもらえています。

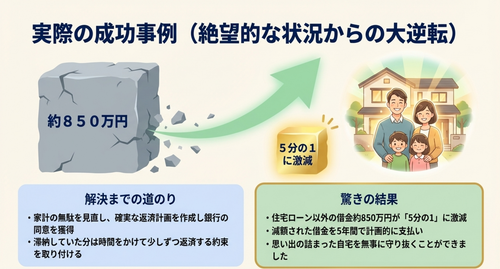

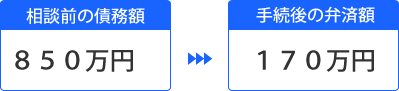

住宅ローン以外の借金については約850万円の債務が5分の1になり、これを5年間で支払う内容にしています。

この借金の分割払いのみであれば、3年でも払えるような金額ですが、住宅ローンの滞納分の利息等を一般弁済期間で対応するような話を詰めていたため、5年弁済とし、認可されています。

再生計画認可確定後、郵送での契約書類変更を行い、一括支払い分の送金、印鑑証明書の提出をし、変更後の住宅ローンの引き落としが始まったことを確認し、依頼業務を終了とさせています。

再生計画案による減額

住宅ローン以外の借金部分については850万円の借金が約5分の1の170万円まで減額されています。

毎月の返済額は約3万円となっています。

住宅ローンを滞納してしまっている個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある