ケース紹介

ケース紹介

ケース紹介83 Nさんの事例

横浜市瀬谷区在住 ( 会社員 / 50代 / 男性 )

借入の理由:住宅ローン競売、倒産 債務総額3000万円

横浜市瀬谷区にお住まいの50代の男性のケースです。

ご自宅の住宅ローンが払えず、競売になった、残りの住宅ローンを含めると3000万円以上の債務があり払えないとの相談でした。

住宅ローンで自宅を購入

信用金庫で住宅ローンを組んで現在の自宅を購入しました。

その数年後に、ドコモ提携や楽天カード等のクレジットカードを作成し、携帯料金の支払や普段の買い物に利用するようになりました。この頃は、返済に何も問題はありませんでした。

最近は、携帯電話会社提携のクレジットカードの借金の始まりだという人も増えてきました。

このように、クレジットカードなどの金融に関してはいろんな業界からの取り込みがあります。

以前は住宅ローンを組んだ際の銀行の提携クレジットカードとか、車を購入した際の提携クレジットカード、スーパーデパートなどの買い物時に、クレジットカードを作るなどということが多かったです。

しかし、最近はインターネットサービスのほか、このように携帯電話会社提携のカードから、カード生活始まることもあります。消費者としては、賢く使えれば良いのですが、このようなところから、借金が始まってしまうことも多いです。

多くの業界が、このようにクレジットカード提携をしているのは、当然ながら利益が出るからです。

勤務先の倒産

カードを作って数年間、順調な返済をしていたのですが、突如、勤務先が倒産。

残務処理と就職活動に1年近くを要し、ようやく転職。

しかし、給料は前職の3分の1に減ったうえ、産休職員の代替要員だったため半年ほどで退職に。

その後、現在の勤務先に就職できましたが、このような生活が2年間続き、貯蓄はほぼ使い切ってしまいます。

就職後の給料も以前に比べるとだいぶ少ないものでした。

勤務先倒産に対する防衛策

会社員が、借金を返済できなくなるリスクとして最大のものは、このような勤務先の経営悪化、倒産です。

さすがに、このような倒産による減収は、やむを得ないものと思います。

予期しようと思えば予期することもできますが、その場で働いていると、タイミングよく転職をするのは困難といえるでしょう。

特に、一定水準以上の収入を得ている場合には、転職に踏み切りにくくなってしまいます。

そのような収入を前提に、住宅ローンを組んだり、カード生活をしていると、勤務先の倒産により一気に家計が破綻してしまうことになります。

一般的に、このような倒産リスクに対するセーフティーネットとしては、家計の収支で、生活レベルを落とし支出を減らすことができるようにしておくこと、収入の複数化が有効だと言われます。

収入の複数化としては副業収入、投資収入などが当てはまります。

また自分1人ではなく、同居家族等に働いてもらうことも考えられます。

しかし、順調な生活をしていると、なかなかそこまで考えられないことも多いと思われます。

特に今回は、収入が少ない期間が2年間続くことになってしまっています。

これはかなり長い期間と言われます。

貯蓄で貯めておくべき生活費としても2年分と言いのはなかなか言われない数字です。

介護費用の負担

さらに、この頃から義父の治療費・介護費用の負担も出てきたため、生活は苦しく、銀行から追加で借入れをしました。

数ヶ月ごとに、他の銀行から借入れを追加する生活に。

子供にかかる費用も発生し、借入れによって賄い、債務は増えました。その後は、返済のために新たな借入れをするような状態に。

何とかやりくりをして返済を続けてきましたが、数年後に限界を迎え、弁護士に相談しにきたという経緯です。

親に貯蓄がないと、このような介護費用の負担が発生することになります。

また、自分自身で介護離職等をすると当然ながら収入は減ることになり、その後復職も難しくなったりします。

介護問題は、借金問題の大きな原因になりつつあります。

今後もますます増えていきそうな印象です。

信用金庫の出資金

住宅ローンなどを、信用金庫信用組合で借りている場合には、出資金が存在するケースがあります。

これも財産に含まれます。清算価値にも含まれます。

信用金庫や信用組合のほか、労働金庫や、何らかの協同組合などに入っている場合にも数万円の出資金があることがあります。大抵の人は忘れています。

預金通帳等に、出資金の配当等の記載がある場合にはそこで思い出せることもあります。

ただ、必ずしも、そのような記載がないこともあるので、これらのところからの借り入れをしてる場合には個別に思い出しましょう。

出資金が財産としてある場合には資料として、出資証券を提出することになります。

通常、出資金を返してもらう場合に、この出資証券を使うものです。

大事な資料となるので内容は確認しておくべきでしょう。

今回、出資証券は、探したものの見当たらなかったため、代わりに出資加入申込書の控えや配当金振込のご案内文書を提出して清算価値に計上しています。

50代後半の個人再生

50代後半の年齢での個人再生の場合には気をつけるべき点があります。

定年問題です。

定年前後の個人再生では、定年後の収入はどうなるのか、それが履行可能性に影響します。

そのため、申し立てをする際に、3年での返済を考えているのか5年まで延長したりするのかなど明らかにしておくべき必要があるといえるでしょう。

その返済期間に、定年の年齢が来る場合にはその後の返済をどうするのかシミュレーションしなければなりません。

定年後の再雇用制度はあるのかどうか、他に収入はあるのかどうか、どの程度の収入があれば返済ができる見込みなのかなどを詰めておく必要があります。

今回のケースでは、定年制度がない会社だったこと、5年に延長してもほぼ大部分が60歳までに支払い期間が過ぎるので、さほど問題にされませんでした。

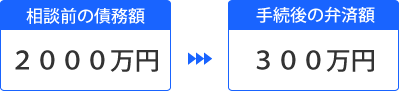

再生計画案による減額

借金は約2000万円でしたので、最低返済額は300万円です。

約300万円を支払う内容で再生計画案を作成し、認可されました。

約1700万円の減額となりました。

相模原市にお住まいの方による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある