ケース紹介

ケース紹介

ケース紹介88 Hさんの事例

神奈川県厚木市在住 ( 会社員 / 50代 / 男性 )

借入の理由:立替費用、介護 債務総額1600万円

厚木市にお住まいの50代の男性のケースです。

大手企業にお勤めであったものの、1600万円以上の債務を負ってしまい、支払いが難しいとの相談でした。

ガソリン代等のショッピング利用

借入のきっかけは、ニコスのクレジットカードでガソリンを入れるのに使ったものでした。

ガソリン代や買い物に使っていましたが、給与から返済できる範囲で借りていました。

このころは、年収にして400万円くらいの収入がありました。ニコスからの借入は、完済しています。

クレジットカードの利用が借金につながりそうで怖いという人がいるのですが、カードの機能としては、決済方法があります。

翌月一括払いであれば、利息がかからないので、キャッシュレスの決済方法としては効果的なものになります。

ポイント等が貯まることもあるでしょう。

この点に限っていえば、便利な決済方法なので、利用を止める必要はないものです。

出張費の立替でカード利用

仕事での国内出張が増えたので、出張旅費の支払いに当てるため、三井住友カードでクレジットカードを作りました。出張旅費はいったん自分で支払い、2ヶ月から半年後くらいに戻ってくることになっていました。

出張旅費は、出張に行く回数にもよりますが、月10万ほどはかかりました。

それが数ヶ月分にもなると数十万円規模になり、大きな負担でした。そのため、三井住友カードで支払っていました。

個人再生である程度収入がある人に多いのが、この出張費用の立て替えです。

仕事上、出張等の立替費用がある場合に、現金がないために、クレジットカードを使う人もいます。

本来は、このような立替を従業員が行うのは望ましくないのですが、事実上、多くの会社で行われているものであり、借金の発生原因になっているところもあります。

クレジットカードで、利息がかからない形で、返済できるのであれば、決済方法として問題がないのですが、会社からの入金が遅れている場合、カードの支払いをボーナス払いにしたり、リボ払いにするなどして、管理ができなくなってしまうケースがあります。

ここから借金につながってしまうことも少なくありません。

借金の管理ができなくなり、追加借り入れ

このような生活を続けていくうちに、給与だけでは、クレジットカードの支払いができなくなってしまいました。

そのため、楽天銀行等から追加で借り入れをしました。

このころ、年収は600万円から700万円ほどありました。月々の弁済額は、はっきりとは覚えていませんが、20万円を超えていたかもしれないとのことでした。

年収額としては、十分に高額な金額をもらっているものですが、返済額を管理できていないために、この時点でもかなりの債務を負っていたものと認められます。

住宅ローンで自宅購入

このタイミングで自宅を購入。

結婚した後、引っ越しを考えて妻と不動産屋に行ったところ、月々5万円払えば住宅が買えると言われたので、当時の家賃より安かったこともあり、購入することにしました。

このころは、家にかかる費用が減ったこともあり、他の債務も何とか支払っていました。

収入の割に、かなり住居費を抑えた住宅ローンを組んでいるケースです。

賃貸よりも低い金額であり、年収からすれば、維持費を考えても十分払える金額帯での設定となっています。

介護によるコスト増

遠方に住んでいた親が認知症にかかり、一人では生活できなくなりました。

そのため、妻が父の面倒をみることになり、生活状況は一変。生活費が7割ほど増えて家計を圧迫しました。そして、借りて返してという状況になっていきました。収入は800万円ほどありましたが、それでも借金が増えるという状況に。

借金が1600万円以上となっていることがわかり、返済が遅れがちになり、業者から電話や督促状が来るようになってしまいました。そのため、これ以上支払っていくのは無理だと考え、相談に来たものでした。

住居費を抑えていたのに、ここまで借金が膨らんでしまったのは、介護による生活費増だけではなく、通常の家計状況も大きな赤字家計だった、浪費があったと予想されます。

個人再生と諸費用ローン

自宅を持っているので、住宅ローン条項付の個人再生を希望されていました。

これは、住宅ローンはそのまま支払い続け、その他の借金を減額してもらう制度です。

この住宅ローン条項を利用するには、要件があります。

そのうちの一つに、自宅に、住宅ローン以外の抵当権が設定されていないこと、というものがあります。

住宅ローン以外は支払いを止め、減額するので、このような抵当権があると、結局、自宅を維持できないためです。

ペアローン問題もここから来る問題です(ペアローン、親子ローンでも個人再生できますか?)。

この要件の判断の際に、住宅ローンと別に諸費用ローンの抵当権が設定されている場合が問題になります。

住宅購入時の登記費用、仲介手数料等の関連費用を別に契約、設定しているケースです。

このような諸費用ローンは、厳密には、住宅ローンと違うことになります。

そうすると、この要件を満たさないのではないかとと問題になります。とはいっても、住宅に関連したローンであることは間違いありません。

そこで、諸費用ローンについては、その使途等を説明し、住宅購入と一体化しているのだと主張することで、住宅ローンに準じて取り扱ってもらえることも多いです。

これに対し、住宅とは全く関係ないカードローン等の抵当権、根抵当権が設定されている場合、この要件を満たさないことになります。そのままでは、住宅ローン条項つきの個人再生は利用できず、その抵当権等を抹消しなければならないことになります。

アンダーローンと個人再生の清算価値

個人再生では、財産以上の支払が必要になります。

これを清算価値と呼びます。

この清算価値がいくらかを算出する際、不動産については、その査定価格から、住宅ローン額を控除します。

住宅ローン分については、抵当権が優先するため、財産価値から差し引かれるのです。

家の査定価値よりもローン額のほうが高い場合、オーバーローンとして、家の清算価値は0となります。

査定価格が1000万円、住宅ローンが1500万円という場合、0と評価されます。

これに対し、家の査定価値のほうがローン額よりも高い場合には、アンダーローンとして、差額が清算価値となります。

査定価格が1500万円、住宅ローンが1000万円という場合、500万円と評価されます。

清算価値が高くなる個人再生

今回のケースでは、このようなアンダーローンだったため、差額が清算価値に加算されました。

また、他に、一定額の保険や退職金があったため、清算価値が約800万円と高額なものでした。

アンダーローンの場合、査定価格が低く算出されたほうが清算価値は下がることになります。

査定については、しっかりしてもらった方が良いといえるでしょう。

個人再生での再生計画案による減額

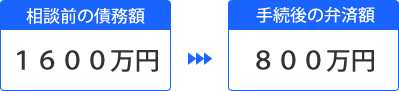

借金は約1600万円でした。借金額からの最低返済額は300万円でした。

しかし、清算価値が800万円であったため、こちらが最低支払い額の基準となりました。

一般的な個人再生よりも減額の割合は少ない結果となりましたが、それでも、半額程度の減額、800万円の減額効果を得ることができています。

住宅価値が問題となる個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある