ケース紹介

ケース紹介

ケース紹介90 Hさんの事例

神奈川県茅ヶ崎市在住 ( 会社員 / 30代 / 男性 )

借入の理由:職場飲食費、住宅ローン 債務総額600万円

神奈川県茅ヶ崎市にお住まいの30代の男性のケースです。

住宅ローン借り入れ後、支出を抑えることができず、カードローンが増えてしまったという相談でした。

飲食代でクレジットカード

10年以上前に、三井住友カードのクレジットカードを作成し、取引先や同僚との飲食代の支払に使用するようになりました。当初は収入の中から返済することに問題はありませんでした。

会社員では交際費支出が借金になることも多いです。

どうしても、同僚先輩など職場の付き合いだけでなく、取引先との接待に近いような飲食費もかかってしまうことが多いです。

これらが自己負担となると、かなりの支出になり、家計の状況によっては、カード払いで補うしかないことも少なくないです。

そのような支払いが溜まってしまうと、リボ払いを通じて、借金生活になってしまうこともあります。

意外と同僚や上司もクレジットカード利用での多重債務になっていたりするケースもあります。

客観的に見れば、みんなで借金して飲みに行ってるようなケースもあるわけです。

仕事での収入にも影響する可能性がある支出であるので、完全に削るのは難しいかもしれませんが、必要以上の支出は控えたいものです。

もちろん、一時的な決済方法としての利用で、返済できるなら、全く問題ないです。

住宅ローンで家計が苦しくなる

その後に住宅を購入。

銀行で住宅ローンを組んで自宅を購入し、支出が増えました。

次第に家計が苦しくなり、数年後には、住宅ローンを組んだ銀行や他の銀行からの借入金を飲食代の支払に充てたり、他社の返済に充てたりするようになりました。

住宅ローンの組み方は、手取り月収約35万円、月額9万3000円程度の支払いでした。

一般的に言われる、収入の3割以内での住宅ローンの組み方でした。

お子さんが2人で、妻もパートで働いているため、家計的にはそこまで厳しくはないはずでした。

それまでの飲食費の支出を削減できずに、惰性でそのまま高額支出を続けてしまったために、支払いが厳しくなってしまった、借金が膨らんでしまったという状況といえます。

小遣い制の会社員などでありがちな借金の理由です。

歩合収入の減少

借金が増えつつも、なんとかやりくりしていたところ、数年後に、勤務先の給与体系が変更となり歩合制がなくなりました。

収入が減ってしまうこととなり、返済が限界。相談に来たものです。

会社員の収入については、本来は安定しているものですが、その中には不安定な収入もあります。

例えば、ボーナスは会社の業績によって不支給となることもあります。

ボーナスをあてにした返済計画はリスクを伴います。

また、残業代を前提とした収入も危ないです。

会社の方で残業を禁止にする等の動きがあれば、この分の収入は減ることになります。

そのため、残業代を前提にした返済計画も倒れてしまうことがあります。

同じように、今回のような歩合収入も挙げられます。

給与体系が変更になってしまい、歩合収入の廃止や減額が行われたことで、手取り収入が減ってしまうということもあります。

もともと厳しい家計状況の場合には、このような給与体系の変更が引き金を引くことになるケースも少なくないです。

諸費用ローンの抵当権と個人再生

今回、諸費用ローンの抵当権がついていたことが問題となりました。

個人再生の場合に問題となり得るのが、住宅ローンを組む際に、別に諸費用ローンを組み、抵当権が設定されているケースです。

個人再生で住宅を維持するために使う住宅ローン条項では、住宅ローン以外の抵当権が付いていないことが要件とされています。

諸費用ローンであっても、直接的な住宅ローンではないため、別の抵当権が付いているのではないかと指摘されることがあります。

住宅とは全く関係ない借金の抵当権が付いている場合や、住宅ローンと同じ銀行であっても、別目的のローンの抵当権が付いている場合には、個人再生が使えないことになります。

しかし、この中で、諸費用ローンについては比較的許される傾向にあります。

諸費用ローンは、住宅を購入するための費用となるので、住宅ローンと一体化していると解釈する余地があるからです。

そこで、住宅ローンと一体化しているということを主張立証していく必要があります。

まず、何に使ったのかを特定し、それが住宅ローンと一体化しているなどの主張が有効です。

今回のケースでは、ローン契約書等によれば、形式上約3000万円と160万円の2本の住宅ローン契約が成立しており、後者は「諸費用ローン」とされていました。

そして、「諸費用」とは、登記料、不動産仲介手数料、融資保証料、修繕積立一時金などの費用でした。

上記「諸費用」が仮に住宅の購入に必要な資金とはいえないとしても、住宅取得行為に直接必要な経費であることに相違はない点を主張。

また、住宅ローン全体への一体化が強固であり、利率や返済方法等の契約条件に何ら異なるところはない点を指摘しました。

更に、住宅ローン全体に占める割合は5%弱に過ぎず、現在までの弁済により実質的に見て既に完済していると解釈することも可能であると主張しました。

住宅資金貸付債権性に問題はなく、住宅資金特別条項の利用が可能であると主張し、住宅ローン条項つきの個人再生が認められています。

住宅ローンの銀行にカードローンがある場合の受任通知

住宅ローンと同じ銀行に、カードローンがある場合、受任通知を送る際に、住宅ローンはそのまま支払い、カードローンのみを停止するとの通知をします。

銀行のカードローンの支払いを止めると、通常は、預金口座の残高がカードローンの債務にあてられます。

これを相殺と呼びます。

また、預金口座が凍結され、カードローンについては保証会社に移ります。

保証会社に移るまで、預金口座が凍結されてしまうことが多いです。

この場合の、住宅ローンの支払いにするについては、銀行によって取り扱いが異なります。

窓口に支払いに来てくれという銀行もありますが、多くの銀行は、住宅ローンのみは引き落とすので、入金だけさせるという取り扱いをしています。

そのため、受任通知を送った後、銀行に、どのような取り扱いで住宅を支払っていくのか確認する必要があります。

個人再生での再生計画案による減額

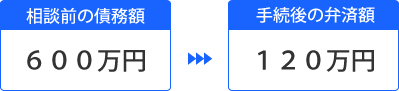

借金は約600万円でした。借金額からの最低返済額は5分の1となる約120万円でした。

清算価値となる財産は、これよりも低い金額でした。

そのため、約120万円を3年で分割払いにする再生計画案を提出し、認可されました。

約480万円の減額効果を得ることができています。

茅ヶ崎市お住まいの方の管轄裁判所は、横浜地方裁判所。

横浜地方裁判所の個人再生事件も多く取り扱っています。

茅ヶ崎市にお住まいの方の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある