ケース紹介

横浜市鶴見区の個人再生ケース紹介

ケース紹介102 Tさんの事例

横浜市鶴見区在住 ( 会社員 / 30代 / 男性 )

借入の理由:自動車購入 債務総額1600万円

横浜市鶴見区にお住まいの30代の男性のケースです。

自動車ローンを含め多額の借金がありましたが、所有権留保がないため、個人再生を使っても自動車を維持できた事例です。

借金の減額幅

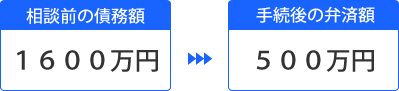

1600万の借金が500万まで減額できています。

毎月の支払額は、月額8万5000円となっています。

相当額の自動車を維持できていますので、まずは、どのような形式のローンだったのか借金の経緯を確認していきます。

自動車ローンの個人再生

当初、信用金庫で約350万円のローンを組み、自動車を購入。

このとき、ディーラーからガソリンが安くなる等と勧められ、提携のクレジットカードを作成。

当時の年収は、750万円ほど。月々の支払も3万円程度でしたので、支払に問題はありませんでした。

その後、信用金庫の自動車のローンを、金利の安い労働金庫で借換え。

信用金庫や労働金庫の自動車ローンは、目的ローンであり、信販会社で組むような所有権留保がないことがほとんどです。そのため、これらの自動車ローンでは、個人再生を利用しても車の引き上げがされないことがほとんどなのです。

職場の業績悪化で給料が減る

しかし、その後、勤務先の粉飾決算が明らかに。

この影響から売上げが減少するなど、業績が悪化。

そのため、一定の等級以上の従業員については、賞与が大幅にカットに。

相談者も賞与カットの対象となったことから、この年の冬の賞与は、例年の3分の1ほどに減少。

クレジットカードのボーナス払いに充てる資金が不足してしまい、資金を用意するため、労働金庫でカードローンを契約し、借入れにより補填。

車の買い替え

翌年、自動車を買い換え。

手持ちの自動車を売却し、労働金庫でローンを組み、次の自動車を購入という流れです。

住民税の負担増で資金繰り悪化

6月からは、特別徴収される住民税が増えることになりました。

これは、年収の多かった年の収入に基づいて税額が決まるため、収入が減少する中で、住民税は増加し、家計は一層苦

しくなってしまいました。

住民税の支払いの流れからすれば、やむを得ないものです。一定の収入がある人は、この流れを押さえておかないと家計が危なくなります。

支出を見直すなど、どうにか返済を継続しましたが、翌年には、返済継続が困難と考え、横浜市鶴見区のご自宅から、ジン法律事務所弁護士法人横浜駅前事務所まで個人再生の相談に来たという流れです。

譲渡制限付株式の清算価値

個人再生では、清算価値以上の支払いが必要です。

清算価値は、財産の評価額です。自己破産だと財産が処分されるので、それとの関係上、個人再生でもそれ以上の支払いは必要になるのです。

清算価値に加える財産をどのように評価するかは、裁判所の運用によって変わります。

神奈川県内での清算価値の運用も、時期によって変わっていますので、古い情報には注意してください。

株式を持っている場合には、清算価値に加算されます。

ただ、今回は、譲渡制限付株式というものでした。譲渡制限付株式割当契約書上、かなり先まで譲渡することができないという内容でした。また、それまでの間に破産手続開始申立てがあった場合には無償取得の対象とされているものでした。

そこで、清算価値保障原則の内容は、再生計画によって配分される利益が、破産配当を上回ることを意味するものであり、再生債務者について破産手続開始決定がなされた場合、この譲渡制限株式は、無償取得の対象となり、破産配当の原資とはならないことを主張し、譲渡制限株式については、0円と評価すべきとの意見を出しています。

今回のケースでは、一定の財産があり、清算価値が支払い基準となったため、株式の評価によって支払い額が変わる内容でした。意見書の提出により、譲渡制限付株式を0と評価することが認められ、余計に支払い額が高くなることは避けられました。

再生計画における5年弁済

個人再生では、減額した借金を原則として3年間で返済します。

しかし、特別な事情があれば、再生計画案で5年間までの延長ができます。

返済額が大きいとか、教育費など支出面での不確定要素が多いなどの事情で延長は認められます。

本件では、再生計画による返済総額は、約500万円と多額であることを指摘し、3年間で分割弁済した場合の支払は月額約15万円となり、家計全体の状況からすれば、同額の支出は相当難しいとの意見を出し、3年間で分割弁済する案では弁済に困難を伴うことが考えられることから、再生計画案を確実に履行するため、5年間の分割弁済の案を立案したという上申書で5年返済が認められています。

退職金見込額の算出

個人再生での清算価値には、退職金見込額があります。

これは、将来定年退職などした場合の金額ではなく、個人再生の手続中にもし退職したらいくら支給されるかが基準になります。差し押さえ禁止部分や不確定要素もあるため、この金額を8分の1に評価します。

その金額が少額の場合には、清算価値に含めなくて良いとする運用地域もあります。

この退職金見込額は、会社から証明書を発行してもらったり、規定の写しを手に入れて自分たちで計算します。

今回、退職金規定は、会社においてダウンロードができないとのことだったので、画面を印刷したものを提出しています。

退職金規定では、退職金の計算方法は

(基準点+査定点)×単価×事由別係数

によって求められるとされていました。よくある規定です。

これらの情報は、給与明細や賞与明細にあることが多いです。

今回も、賞与明細書に基準点と査定点、及び合計点の記載があったので、計算は単純なものでした。

退職金見込額として、約200万円という計算になりました。

外貨建保険の計算

個人再生での保険については、解約返戻金相当額を清算価値に加算します。

今回、プルデンシャル生命保険があり、終身保険についてドル建てのものとされていました。

解約返戻金証明書を取得したところ、ドルでの記載となっていました。

また、保険契約者貸付があったので、実際に支払われる解約返戻金の額は、これを控除した金額になります。

ドルでの記載であり、解約返戻金の試算時のレートが1109.72円とあったので、このレートを前提に日本円にした解約返戻金額を報告し、清算価値に計上しています。

車両の清算価値

車のローンが大きな割合を占めている事件でした。

もっとも信販会社のローンではなかったため、所有権留保がついていないものでした。

信用金庫、労働金庫等のカーローンでは所有権留保がない貸付のことも多いです。

所有権留保がついていない場合、個人再生でローンは減額される一方で、自動車については残せることになります。

そのままの利用ができます。

本件のように、買い替えなどで相当額の車を購入している場合には、査定額も高くなりがちです。

清算価値が問題になるような事例では、不動産と同じように、複数社の査定を取得し、平均値を報告する取り扱いが多いです。

これにより支払い額が決まるので、査定はしっかりされた方が良いでしょう。

個人再生での再生計画案による減額

1600万の借金を500万に減額する再生計画案を提出しています。

車や退職金などがあったため、借金から導き出される最低返済額よりも清算価値の方が高い内容でした。

車を維持できるので、この返済額はやむを得ないものです。

毎月の支払額は、月額8万5000円となっています。

1100万円近く減らせた結果となりました。

横浜市鶴見区からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある