ケース紹介

不動産評価と個人再生ケース紹介

ケース紹介112 Yさんの事例

埼玉県在住 ( 会社員 / 40代 / 男性 )

借入の理由:法人破産の保証 債務総額3000万円

厚木市から埼玉県に転居した自営業男性の個人再生事例です。

住宅ローンがない建物の清算価値が問題になった事例です。

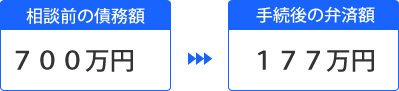

三菱UFJニコス、新生などを中心にした債務約700万が約177万円まで減額できています。

借金の減額幅

債務約700万が約177万円まで減額されました。

月額支払は約5万円となっています。

家族の医療費負担

借金の理由は、親族の医療費とのことでした。

もともと日々の支出について、クレジットカード決済を利用していましたが、徐々に支払いが厳しくなり深く考えずにリボ払いにしていました。

数年前に、義父が病気を発症。自身の預貯金では入院費、治療費を負担しきれないとのことで、相談者が借り入れをし、これらの関連費用を捻出しました。

さらに、同時期頃、愛犬が病気になり、その治療費のため借り入れをしました。

これにより、借金が大幅に増えてしまいました。

自営収入の減少

この借金については、自営業の収入から何とか返済を続けていたのですが、新型コロナウイルスの影響により、取引先企業の案件の紹介が減り、また、報酬単価が低くなりました。

令和2年4月の段階で月額報酬が3万円の減額、令和3年には6万円の減額となり、自営業収入が月額9万円も減ったため、返済できる状況ではなくなってしまったとのこと。

依頼後に厚木市から転居

依頼時には、神奈川県厚木市に住んでいたのですが、家賃負担も大きく、埼玉県内に共有している建物があり空き家だったため転居しました。

これにより家計状況は改善され、個人再生で減額できるのであれば返済できる見込みとなりました。

個人再生と裁判所の管轄

個人再生は、裁判所に申し立てをするタイミングの居住地が管轄になるのが原則です。

弁護士に依頼する時点で厚木市に住んでいても、裁判所へ申立をする前に、引っ越している場合には、引越し先の裁判所が管轄になります。

今回も、申立の準備中に埼玉県に引っ越しているため、さいたま地方裁判所の支部が管轄となりました。

裁判所の運用は、地域によってばらつきがあることが多いです。そのため、ジン法律事務所弁護士法人では、裁判所の所在地に近い弁護士への依頼が望ましいと考えています。

引越が依頼時に決まっていれば、引越し先で弁護士を探したほうが良いと言うのですが、今回は、依頼後に決まったため、そのまま当方で埼玉県の裁判所に個人再生の申立をすることになりました。

個人再生委員の選任

申立後、裁判所では個人再生委員を選任すると言ってきました。

要調査案件とされたものです。

東京ではすべての事件で個人再生委員が選任される運用ですが、埼玉県や神奈川県では個別事案によって選任という運用です。

ただ、神奈川県でも、ここ数年、弁護士が代理人になっている個人再生事件でも、個人再生委員が選任されるケースが増えてきています。数年前は問題なく個人再生が認められていたような事件でも、調査のため個人再生委員が選ばれることが増えたという印象です。神奈川県内では、支部よりも横浜地方裁判所でその傾向が出てきています。

今回の埼玉県では、不動産の評価と事業の資金繰りからの履行可能性を調査するため、個人再生委員の選任という流れとなりました。

共有建物の評価と土地の使用権

今回の事例では、共有建物を持っていました。

敷地は親名義。建物の2分の1だけが相談者というものです。

建物は古い。

このような場合、簡単に建物の評価額はゼロだとかほとんどないとか考える人がいるのですが、そう甘くはないです。

建物があると、敷地利用権が想定されます。土地を利用する権利がある場合には、土地の価格の何割かが建物所有者にあるとされるのです。明確な借地権の場合には、7割程度が建物の価値に加算されることもあります。

地代などを払わない場合でも、使用貸借という無償で借りている権利は想定され、土地の1割程度の価値は建物に加算されます。

つまり、建物の清算価値としてゼロではなく、土地の評価額の一部も加算される取り扱いです。

ただ、この判断には、裁判所ごとのばらつきがあります。

そこで、申立の段階では、土地の使用権については想定せず、建物の査定のみ提出して清算価値を計上しています。

不動産の評価額については、2社の査定をとり平均値から算出。

1社の査定額は0円です。

また、もう1社の査定額は400万円です。建物の共有持分は2分の1なので、200万円と0円の平均値から100万円として申立をしています。

敷地の使用貸借権の加算

予想どおりに裁判所から、建物評価額について再考するよう指摘されたため、2段階の主張を報告書で出しています。

本件建物の共有持分の評価額について、明確な土地の使用権設定はされていないことを指摘。

土地使用の対価等の支払いもありませんでした。

そこで、土地所有者と同じ建物における親の共有持分に付随する権利であり、無価値であると主張。

二段階めとして、仮に、何らかの権利を想定するとした場合には、共有持分においてのみ使用貸借権があると認定することになると主張。

そこでも、共有持分における土地の使用借権は、譲渡性がなく換価不能であるから財産的価値はないと最初に主張。

また、仮に価値があっても、建物が建って長期間が経過していること、高齢の親が死亡した場合には,使用借権は遺産分割協議成立時までなどと認定される可能性もあり、期間が短く、かつ不安定、価値としても小さいと主張しました。

使用貸借の課税状況

裏付けのため税金での取り扱いも提出しています。

使用貸借に係る土地の相続税や贈与税の課税については、国税庁の通達(昭和48年11月1日「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」)において、次のように取り扱うこととされています。

使用権の相続税評価額について、建物等の所有を目的として使用貸借による土地の借受けがあった場合、借地権の設定に際しその設定の対価として権利金等を支払う取引上の慣行がある地域においても、相続税や贈与税の計算上は、その土地の使用貸借に係る使用権の相続税評価額はゼロとして取り扱われます。

その理由として、建物の所有を目的とする土地の使用貸借は、夫婦や親子などの親族間で行われる場合がほとんどで、土地に貸主と借主との間に利害関係の対立がないことから、地代はもとより権利金などを支払うことは通常ありえず、通常、他人間における土地の賃貸借のような土地の使用権に対する強い権利意識もない点が挙げられています。

さらに、土地の使用貸借は無償取引であることから、建物の所有を目的とする場合であっても借地借家法の適用がなく、借地権のような強い法的保護が受けられません。

また、使用貸借は当事者間の対人関係を重視しており、借主の死亡により終了します(民法599条)。

このように、使用貸借による土地の使用権は、その経済的交換価値において借地権に比べて極めて弱いものといえます。

使用貸借権の場合の1割の主張

以上から、土地の使用権については無価値と評価すべきと主張しました。

なお、土地の査定書も提出しています。同査定額は、もう1社の査定書と近い数字でした。

仮に、本件建物の共有持分における使用借権を認定し、一般的な敷地の10パーセント程度の評価額を想定する場合には、建物共有持分における割合が想定され、土地査定額の5パーセントである約65万円程度が清算価値に加算されるものと認められると主張しています。

ここは申立時からやむを得ない金額だという前提でいます。

個人再生委員の査定書

個人再生委員が選任された場合、弁護士と一緒に面談にいきます。

通常は、個人再生委員の事務所で面談します。個人再生委員はその地域の弁護士が選ばれることが多いです。

今回も埼玉県の弁護士が選ばれたので面談しています。

そこでも、不動産の評価額をどうするかが問題視されました。

個人再生委員も独自に査定を取り、そもそもの評価額がもっと高いのではないかとの指摘でした。

査定額0という査定書をそのまま採用できないという意見です。

個人再生委員が独自に査定を取ることは多くありませんが、対抗する資料が出されたり、既存の査定に疑問を投げかけられることは多いです。

追加提出の査定書

そこで、地元の不動産業者に現地査定を依頼し、査定報告書を取得しています。

現地建物を確認してもらったところ、建物を査定価格に含めることはできないとの回答がされています。

机上査定というデータだけで出した査定よりも、実際に建物を見てもらった査定結果のため、信用性が上がります。

そのうえで、意見書を作成しています。

不動産査定書と金額の整理

本件不動産に関しては、申立時に2通の査定書を提出し、個人再生委員から1通の査定書が提出され、現地査定による査定書を追加提出しています。

各査定書の土地・建物査定金額を整理していきます。

査定書では、建物評価額については0円と査定する報告書と400万円程度と査定する報告書に分かれています。

0円と査定する報告書については、耐用年数経過等を理由にしています。

400万円程度と査定する報告書について、土地と建物をわけて価格算出することを求められたことから、建物の耐用年数は経過しているとしながら、非事業用耐用年数による算出をしているものでした。

また、特に理由なく400万円(概算)と結論付けている査定もありました。

以上から、耐用年数経過後の建物評価方法については明確な基準がなく、建物のみの販売例が稀有であることから、不動産業者によってその手法にはバラツキがありました。

せいぜい近隣取引事例における土地・建物の売却事例における売買代金から一定額を建物に割り付ける感覚的な手法が採用されているにすぎませんでした。

このようなバラツキが認められることから、本件建物に400万円の価値があると認める根拠は十分ではなく、バラツキを平均化したうえで、申立書添付報告書のとおり200万円程度と評価するのが妥当との主張をしています。

なお、固定資産税評価額が約127万円とされていることからも不当でない数字です。

そのほか、個人再生手続における清算価値の趣旨については、破産手続との均衡が挙げられるところ、本件のような建物共有持分のみ破産財団に属する場合の換価価値としては、明確な土地使用権が想定できないことや共有減価がされる可能性が高いと認められることも主張しました。

土地使用権の評価額

建物の査定価格については、当方の主張を認めてもらえました。

しかし、個人再生委員からも、土地の使用権を清算価値に加算すべきとの意見が出されています。

この点はやむを得ないでしょう。

土地の更地価格の5%を清算価値に加算すべきとの意見でしたので、これに従います。

今回は、提出された4通の査定報告書がありましたので、その平均値の5%相当額を清算価値に加算しています。

これにより、債務約700万が約177万円に減額できています。

不動産をお持ちの方の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある