ケース紹介

自営業の個人再生ケース紹介

ケース紹介115 Mさんの事例

平塚市在住 ( 自営業 / 40代 / 男性 )

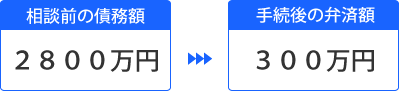

借入の理由:事業資金 債務総額2800万円

神奈川県平塚市に在住の40代男性からの相談でした。

自営業での借金が2800万円と膨らんでしまい支払えないとの相談でした。

借金の減額幅

債務約2800万が約300万円まで減額されました。

2500万円程度の減額効果が得られています。

事業資金での個人再生

主に事業資金が借金の理由とのことでした。

保証会社である全国保証や、日本政策金融公庫等に約2800万円もの債務となっています。

事業で借金をしたものの、同種の事業で返済を続けていきたいとのことで、事業の見通しが重要ポイントになってきます。

そもそも、事業資金での借り入れというのも、何に使ったのか詳細を報告する必要が出てきます。

再生申立に至る事情

店舗を開業するにあたり、日本政策金融公庫から450万円くらいを借り入れました。

開業当初は事業も順調で、債務は予定どおり返済していました。

その後、銀行で約4800万円の住宅ローンを組んで、自宅を購入。

月々21万円を支払っていました。

このときは、仕事の売り上げも順調でした。

店舗移転費用

新規顧客が減ってきていたことと、客層が経営によくなかったので、店舗を移転することになりました。

その時の費用や当面の運転資金が必要だったので、再び日本政策金融公庫から約900万円を借り入れ。

借入金は、店舗の内装費や賃貸借の保証金、器具代などに使いました。

移転してから半年は売り上げも順調でしたが、リピーターが定着しなかったため、売り上げも次第に下がっていきました。

もともと借りていた住宅ローンの金利が4パーセント近く、元金がなかなか減らないので、信用金庫で住宅ローンを借り換え。月々の支払いが、15万円ほどに減り、資金繰りが少し楽になりました。

しかし、業界の構造上、顧客が減って、収入がガタ落ちしました。

かつては月100万の売り上げが、月70万くらいまでに減ってしまいます。

返済余力がなくなくなり、個人再生の相談に。

自営業者の履行可能性

収入の変動がある事業のため、その説明をしています。

これまでは数ヶ月に一度大きな金額の売上が入金され、その余剰金を少しずつ使いながら次の大きな金額の入金月を待つという収入のパターンになっていました。

従って、月々の収入だけを見ると変動は大きいのですが、半年や1年という長い期間で見ると収入は概ね安定しています。

大事なのは、今後の収支見込です。

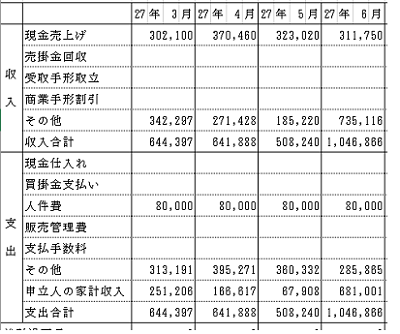

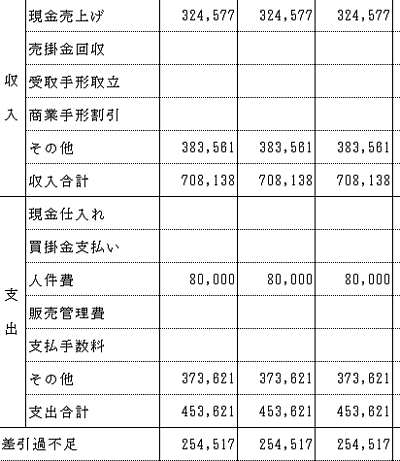

資金繰り表でも、過去1年の収支のほか、今後6ヶ月の見込み収支を出します。

少なくとも、この数字で返済可能性が見えないと、履行可能性は否定されてしまうでしょう。

今後の収支見込みついては、過去の収支を平均化して算出することも多いです。過去の収支から変動させる場合には、個別の事情の説明が必要でしょう。売上が増えたり、経費が減ったりする場合には、具体的な事情を報告書に記載すべきです。

個人再生での履行可能性の主張

裁判所で個人再生の履行可能性について疑問を持たれた場合には、今後の資金繰り表の数字を具体的に挙げて返済できる余力があると示していく必要があります。

今回のケースでは、今後6か月間の資金繰り見込み表中、家計収入である「差引過不足」の額は、過去1年間の資金繰り実績表中の「差引過不足」合計を平均して算出しています。

過去1年の平均値で算出しています。

今後の家計収入は、実際には月ごとにばらつきがありますが、年間平均で、25万円と妻収入8万円を合わせた33万円程度の収入はある点を支出。

他方で、家計の支出については、過去3ヶ月で、平均すると約25万円でした。

そうすると、収支の差額は約8万円。

再生計画案で5年払いで支払うと、月額5万円の見込み。

履行可能性が認められるという主張です。

自営業の場合の清算価値

自営業者の個人再生では、確定申告書を提出します。

青色申告であれば、青色申告決算書等も提出します。

減価償却資産等があれば、その資産価値も清算価値に入れるのが原則となります。

事業資産で差し押さえ禁止財産である場合にはその主張を入れますし、回収不能な売掛金が貸借対照表に残っているような場合には、回収不能だということを示していく必要があります。

貸借対照表の資産額がそれなりにある場合には、しっかりとフォローしておく必要があるでしょう。

自営業者の再生計画案

事業資金の融資が残っている場合、注意しなければならないのが過半数要件です。

借金を減額してもらうという再生計画案に、債権者の反対が多いと否決されてしまいます。

その際、債権金額の過半数の反対があってもだめです。

大手の債権者が、金額の過半数を握っている場合、その債権者1社だけが反対しても再生計画案は通らないのです。

今回は保証会社である全国保証が過半数の債権額となっていましたが、反対はなく、無事に認可され、借金は減額できました。

債務約2800万が約300万円に減額できています。5年弁済のため、月額5万円程度の支払いになっています。

自営業者の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある