ケース紹介

養育費の個人再生ケース紹介

ケース紹介95 Eさんの事例

厚木市在住 ( 会社員 / 50代 / 男性 )

借入の理由:養育費・新型コロナウイルス 債務総額600万円

神奈川県厚木市にお住まいの50代の男性のケースです。

養育費用を理由に、600万円以上の借金を負っていたところ、新型コロナウイルスの影響により支払ができないとの相談でした。

養育費と個人再生

借金の理由は、離婚後の養育費負担。

数年前に、妻と離婚して別居することになり、養育費の負担により、生活費が不足し、生活費や借入の返済資金を借り入れたというものでした。

婚姻費用や養育費の支払は、自己破産をしても義務が残る非免責債権とされています。

滞納があっても、個人再生では結局、減額されない権利です。

優先順位としては、借金よりも高いものです。滞納がある場合には、個人再生手続きのなかでは、特殊な取り扱いがされますが、結局、免れることができるものではありませんので、しっかり支払っておく必要があります。

養育費の支払自体が厳しい、相場よりも高い負担をさせられている、養育費を支払う合意をした後に事情が変わったなどの場合には、養育費の減額請求が認められることもありますので、検討してみると良いでしょう。

養育費と養子縁組

養育費の支払い義務は、実親が負うことになりますが、子が養子縁組をした場合には、新たに養親が一次的な扶養義務を負います。

そのため、養育費の支払義務も、養親が負うことになり、実親の負担はなくなるのが原則です。

離婚した妻が再婚、実子が再婚相手と養子縁組をした場合には、養育費の負担がなくなるのが原則というわけです。

このような場合には、離婚した妻に確認したり、実子の戸籍謄本を取得することで養子縁組の有無を確認すると、自分の立場が分かるでしょう。

離婚後の配偶者の戸籍謄本取得について、自分の子が含まれていれば申請できます。戸籍法10条で、自分の戸籍以外に、直系尊属、直系卑属という親子間の戸籍謄本取得は認められています。

新型コロナウイルスによる減収

借金は約600万円に。毎月の返済額も21万円と高額になっていました。

養育費負担や借金返済のため、副業もしながら返済を続けてきてました。

しかし、令和2年3月になると、新型コロナウィルスの影響で、副業収入が大幅に減少。

手取り収入が15万円以上も減ってしまうことになり、返済は困難となって相談に来たという経緯でした。

しばらく様子を見るも、事態は良くならないと判断し、個人再生手続きを進めることとなりました。

家計の改善のための保険の解約

養育費負担はゼロになるわけではなく、借金を減らせたとしても家計の収支状況を改善しないと支払余力が認められませんでした。

家計の収支改善としては、固定費の再検討が望ましいと言われます。

住居費、通信費、保険料など毎月かかる固定費を削減できれば、節約効果は大きいです。

家賃が高いのであれば引っ越し、スマホ利用も格安SIM等を検討、保険は不要、過大なものを解約というものです。

今回も、保険について整理し、支払っていく余裕はないと判断したものを解約しています。

個人再生に反対する業者

今回の債権者は、オリエントコーポレーション、ワイジェイカードなど信販会社が中心でした。

信販会社の多くは、小規模個人再生に対しても反対してきません。

反対してきやすい業者の中に、楽天カードがあります。今回は、50万円程度の債務が楽天カードにありましたが、特に反対はされませんでした。

個人再生と履行可能性

新型コロナウイルスの影響で、収入に影響があり、支払いができなくなっている人は多いです。

自己破産であれば、支払ができないということで、要件を満たします。

これに対して、個人再生の場合には、減額さえされれば、将来は払えるという履行可能性を示す必要があります。

家計の改善もそうですが、本業での収入は継続できるのだ、ということを示さないと履行可能性の要件で否定されるリスクはあります。

個人再生の場合、履行可能性の判断では、住宅ローン条項を使う場合の方が厳しくなります。

本件は、住宅ローン条項の利用はなかったこと、家計の改善がある程度見られたこと、別の副業収入で、一定の補填がされていたことから、履行可能性の要件でも問題ないとされ、個人再生が認められています。

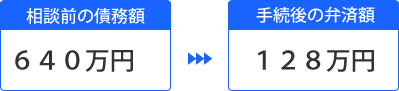

個人再生での再生計画案による減額

借金は約640万円。

清算価値となる財産は、ほとんどありませんでした。

借金の5分の1が最低支払い額となります。

再生計画案では、この最低支払い額である約128万円を支払う内容にしています。

返済期間については、職場の情勢や養育費問題を伝え、特別な事情を主張、5年で支払う再生計画案としています。

毎月の支払は約2万2000円となっています。

支払期間を5年に延長する特別な事情は、実務上は比較的緩やかに認められるのですが、最低支払い額である100万円に近い金額帯ではあまり使われません。

そのような低い金額帯の支払でも利用が認められたケースとして参考になるでしょう。

3万円の支払は厳しいものの、2万円台前半であれば支払える、自己破産は避けたいというギリギリの事情のときには、5年への延長にチャレンジしてみるのも選択肢となるでしょう。

支払総額としても500万円以上の借金が減ったメリットを得ることができています。

養育費を理由とする個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある