ケース紹介

小田原市の個人再生ケース紹介

ケース紹介97 Yさんの事例

小田原市在住 ( 会社員 / 40代 / 男性 )

借入の理由:交際費、住宅ローン 債務総額900万円

神奈川県小田原市にお住まいの40代の男性のケースです。

結婚前に住宅ローンを組むなど、交際関係で多額の支出があり、多重債務になってしまったという相談でした。

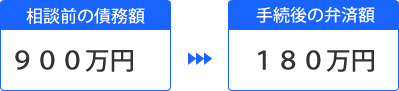

借金の減額幅

900万の借金が180万まで減額されました。5分の1に減らせたという内容です。

少額の債権者3社は初回一括支払をしたので、毎月の支払は、約4万8000円にまで減らすことができました。

事情を確認していきます。

契約社員から正社員に

大手上場会社に勤めていましたが、当初は契約社員で月収が約16万円(手取り)だったとのことです。

生活費が不足し、モビットや横浜銀行からの借入れで生活費の不足を補ったり、横浜銀行のクレジットカードで日用品を購入したりするようになりました。

その後、仕事が認められ、正社員となりました。

給料も上がったので、借金生活からは脱出できそうでした。

交際費関係での借り入れ増

しかし、当時結婚を前提に交際していた女性が3人の子どもを抱えていました。

親も病気がちということで、生活費の援助をするようになり、そのために別の銀行から借入れをすることに。

その女性といずれ一緒に住む予定で、横浜銀行で住宅ローンを組んで自宅を購入。同年に、保有していた自動車が故障してしまったため、ローンを組んで自動車を購入。

別れて借金のみ残る

このように債務が膨らみましたが、結局女性とは別れることになってしまいました。

他の銀行やアコムからも借入れをして、生活費を賄ったり、返済に回したりして、何とかやり繰りをしてきましたが

が、支払が限界を迎えてしまい、相談に来たという経緯です。

住宅ローンの支払について

横浜銀行に対する住宅ローンの支払が遅れがちになってしまい、体調を崩したこともあり銀行に振込みに行く余裕もなく全く支払をしていませんでした。

しかし、滞納分の口座入金はなんとかでき、住宅ローンの滞納は解消できた状態で進められることとなりました。

住宅ローンを借りた経緯はありますが、自宅は維持したいという希望があり、住宅ローン条項つきの個人再生の申立を進めることとなりました。

通帳の取引明細の説明

自己破産でも個人再生でも、預金通帳などの取引明細を提出します。

そのなかで、説明が必要な内容は報告書にまとめます。

たとえば、個人名の入出金があったり、債権者一覧表に記載がない金融機関の取引、財産目録に載せていない保険の支払、証券会社、FX会社、仮想通貨取引所等の入出金記録など、補足説明、資料提出をしていくことになります。

個人名への支払(5000円、1万円という金額でも)は、同僚への一時的な貸付けであればその説明が必要です。手渡しで返済を受けた事情などを記載します。今回のケースでは、少額ですが、複数の個人間取引があり、その説明を逐次しています。

同僚と一緒に行った旅行代金の清算であればその説明をします。

生命保険会社からの入金あれば、生命保険の解約返戻金、保険金の給付、などの説明が必要です。

依頼している弁護士とは別の弁護士事務所や司法書士事務所への支払がある場合には、何の費用なのかを説明します。債務整理であればその経緯も説明することになります。過払金についても同様です。

個人再生における社員持株会の説明

社員持株会、従業員持株会がある場合、株式も財産になりますので、申告が必要です。

大手上場企業などにお勤めの場合、事実上、強制のような形で加入し、財産形成されていることもありますので、評価額を出し、財産申告します。

一定額の従業員持株会での株があり、処分できないため、自己破産を避けるという人もいます。

個人再生の場合には、財産の処分は必要がなく、清算価値に計上されるだけです。評価額がかなり高い場合には、借金の支払い額が高くなるという関係はありますが、処分自体は必要がありません。

今回のケースでは、給与明細に持ち株数の記載がありました。そこで、申立直前の株価を算出し、持ち株数から算出して、資産価値としては約44万円となったため、これを清算価値チェックシートに計上しています。

再生計画案における最低支払い額が、清算価値基準となる場合には、再生計画案提出時に、再度持ち株数をチェックして算出し、再報告することになるでしょう。

個人再生と自動車の引き上げ

個人再生では財産を処分する必要はありません。車についても維持ができるのが原則です。

例外としては、自動車ローンの未払いがある場合です。自動車ローンを組む際に、ローンの支払中は、所有権がローン会社等に留保されている所有権留保がついている場合です。

所有権留保は担保です。

この場合、自動車ローンを止めれば、担保に入れている自動車を引き上げられてしまいます。

事業用の車のような場合には、別除権協定という方法で自動車ローンを払いながら車を維持する例外手法もありますが、要件も厳しく、個人再生ではあまり使われていません。

自動車が引き上げられてしまう根拠は、所有権留保にあるので、自動車ローンでも所有権留保がついていない場合には、自動車ローン返済を止めても車は引き上げられません。財産として残ります。自動車ローンが減額され、車は維持できます。車の評価額を清算価値に入れることになります。

高額な査定価格の場合には支払い額が増えてしまうリスクはあります。信販会社の自動車ローンの場合には、ほとんどが所有権留保になっていますが、信用金庫などの目的別ローンでの自動車ローンの場合には、所有権留保がついていないことが多いです。

今回のケースでは、販売店の提携ローンで信販会社での自動車ローンだったため、所有権留保により引き上げられました。

弁護士に依頼して受任通知による支払停止後、2週間程度で連絡が来て、引き上げ日程の調整に入ることが多いです。

モビットによる訴訟提起

個人再生の申立前に、債権者から訴訟を起こされていました。

モビット、オリックス・クレジットの2社でした。

その裁判の対応も、ジン法律事務所弁護士法人でしています。

特に、モビットについては判決もとられていましたので、不服申立ての控訴をしています。

判決が取られていると、通常は、仮執行宣言により給与・預金口座等の差し押さえのリスクが出てきます。控訴と同時に、差し押さえをしないよう手続きをすることもできるのですが、相当の費用がかかるため、多重債務の場合には現実的ではありません。

裁判を起こされたら、判決が出される前に個人再生の申立まで進めておくことが望ましいでしょう。

個人再生での再生計画案による減額

借金は約900万円。

清算価値となる財産は、退職金見込額や持株会をあわせても150万円程度でした。

借金の5分の1の方が清算価値よりも高い計算になります。

そこで、借金の5分の1である約180万円を支払う内容にして提出しています。

少額債権については一括支払を利用しています。

毎月の支払は約4万8000円となっています。

支払総額としても720万円以上の借金が減りました。

飲食店事業者による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある