ケース紹介

住宅ローンだけの個人再生ケース紹介

ケース紹介117 Kさんの事例

伊勢原市在住 ( 会社員 / 40代 / 男性 )

借入の理由:教育費 債務総額 住宅ローンのみ

住宅ローン以外に借金がないものの、住宅ローンが滞納し、一括請求、代位弁済、競売などになってから個人再生の相談が入ることもあります。

住宅ローンのみの個人再生の特徴や解決事例を紹介します。

住宅ローンしか借金がない場合の個人再生とは何か

個人再生とは、借金が返済できずに経済的に困窮している個人が、裁判所申立をして、債務の一部を免除してもらい、残りを分割払いしていく法的手続きです。

個人再生は、自己破産や任意整理などの債務整理方法の一つです。

住宅ローンしか借金がない場合の個人再生とは、その名の通り、住宅ローン以外に借金がない人が、個人再生を利用するものです。

個人再生の特徴として、住宅ローン条項を使うことで、自宅を維持できるという点があります。しかし、住宅ローン自体は減りません。住宅ローンは支払い、他の借金を減らすのが個人再生の活用法です。

住宅を所有している場合、自己破産では住宅を手放すことになりますが、個人再生の住宅ローン条項を使えば住宅を維持しながら債務整理ができるのです。

では、住宅ローンは減額されないのに、住宅ローンしか借金がない場合の個人再生を使うメリットはあるのでしょうか。

住宅ローンのみ個人再生のメリット

分割払いに戻せるというのがメリットです。

住宅ローンを含めた分割払いの借金は、支払を怠ると一括請求されます。

期限の利益喪失と呼びます。事前に銀行等と相談していれば良いのですが、そのようなこともないまま支払が遅れると、銀行は期限の利益を喪失させ、一括請求をしてきます。

住宅ローン条項を使った個人再生では、このような期限の利益を復活させることができます。

未払の利息や遅延損害金の処理などもあり、以前の支払い額よりは高くなりますが、分割払いに戻すことによって自宅を維持できる可能性が出てくるのです。

住宅ローンのみ個人再生のデメリット

個人再生手続きには費用がかかります。弁護士費用や裁判所に支払う費用です。

通常の借金では、住宅ローン以外の借金も減額でき、個人再生の費用を支払っても、減額される金額の方が大きくなります。経済的には費用を払うだけのメリットがあります。

これに対し、住宅ローンだけの個人再生では、住宅ローンは減額できないので、費用はそのまま負担となります。

また、個人再生全体のデメリットとしては、信用情報機関にマイナスの影響が残るというものもあります。

住宅ローンしか借金がない場合の個人再生の条件

住宅ローン条項を使う個人再生ですので、住宅ローン条項の要件を満たす必要があります。

住宅が自己居住用であること。

住宅ローンの抵当権が設定されていることなどが必要です。

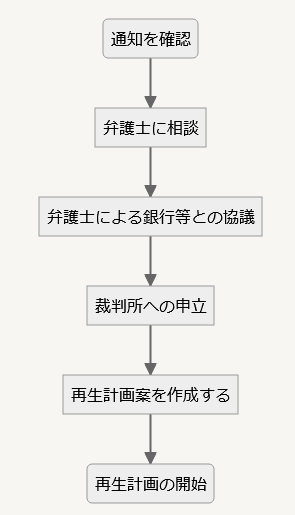

住宅ローンのみ個人再生の手続きの流れ

銀行や保証会社からの通知を確認する。

住宅ローンだけでの個人再生を検討する場合、通常は一括請求などの通知が来ているでしょう。

場合によっては、保証会社に債権が移る代位弁済、裁判所への競売申立などがされることもあります。どの段階にあるかによって、個人再生ができるのかどうか、また、できるとしてもタイムリミットがいつなのか、支払い額の見込みなどが変わってきます。できれば資料を集めるようにしてください。

弁護士に相談する

資料があればそれを渡して、弁護士に相談し、自分の状況を説明しましょう。

ある程度の見通しや、資金繰りのシミュレーションができるでしょう。

弁護士による銀行等との協議

時間に余裕がない場合を除き、裁判所への個人再生の申立前に、銀行等と協議をします。

保証会社に債権が移ってしまっている場合には、巻き戻しという手続まで必要になります。銀行側でも対応できるスケジュール、金額などを詰めることになるので、そのような話し合いをします。

裁判所への申立

個人再生の申立をします。この時点で、銀行とのあいだで協議ができていれば、裁判所の審査もスムーズです。

逆に協議が不十分だと、裁判所の審査が厳しくなったり、個人再生委員を選任して監督してもらおうという流れとなります。

住宅ローンの返済は止まっているはずですが、毎月の積立を試験的に行う必要があるのが通常です。

再生計画案を作成する

再生手続が進めば、再生計画を作成します。

通常は、事前協議などで内容を詰めているはずですので、そのとおりに作成し提出します。

再生計画の認可確定時に、まとまったお金としていくらくらい必要なのか、将来の支払はいくらいくらいになるのかを試算して提出します。

再生計画の開始

再生計画が認可確定した後、銀行等の窓口で再契約をしたり、一括で支払う部分の支払をしたりします。

その後は、毎月の返済計画通りに返済することになります。

住宅ローンのみ個人再生と他の債務整理方法との比較

住宅ローンしか借金がない場合の個人再生と自己破産の違いとしては、自宅を維持できるかどうかです。

自己破産は返済を止めて支払義務をなくしてもらう制度ですので、住宅ローンに関しても支払義務はなくなります。

その代わり、自宅は任意売却をしたり、競売によって処分されることになります。わずかに居住し続けられる可能性があるとすると、新しい所有者が、住ませてくれる場合です。賃貸目的で不動産を購入する人もいるので、購入者がそのような意向を持っていれば、家賃を払って借りられる可能性はあります。

住宅ローンしか借金がない場合、任意整理はほぼ選択肢になりません。弁護士が入って交渉をしても、一括請求がされてしまっている状態ですと、任意の交渉で分割払いに戻すことは難しいです。支払が遅れても早い段階であれば、銀行側も話し合いに応じてくれる事が多いです。交渉できるとしらら、そのタイミングでしょう。

特定調停は、簡易裁判所に申立をして、借金の返済方法などを話し合い、合意ができれば支払い計画を調停条項という強い約束にする手続きです。個人債務者が使う場合には、消費者金融やクレジット会社相手の債務整理代わりに使われることがほとんどでした。住宅ローンで一括請求がされている場合には、あまり活用されていないのが実情でしょう。

以上から、住宅ローンの返済が遅れ、一括請求、代位弁済、競売などがされているタイミングで、自宅を残すための債務整理方法で対応するには、個人再生を使うしかないといえます。

住宅ローンしか借金がない場合の個人再生の失敗事例

逆に失敗事例としては、代位弁済されてから6ヶ月が過ぎてしまっている場合です。この場合は、民事再生法上、住宅ローン条項を使った個人再生ができないルールとなっているので、個人再生は使えません。

また、金融機関が承諾するまたは法律が決めた内容の住宅ローン条項で必要な資金が準備できないと、自宅は残せません。個人再生の準備は始めたものの、資金準備が難しく断念するという事例もあります。

住宅ローンしか借金がない場合の個人再生の成功事例

住宅ローンだけで個人再生をする場合には、住宅を失わずに済んだことが成功といえるでしょう。

代位弁済がされている場合には、6ヶ月以内に個人再生の申立を裁判所にする必要があります。

この期限内に動いてくれる弁護士に依頼すること、金融機関によって再生計画認可確定時に必要なお金(過去の利息や遅延損害金等)が変わってきますので、その準備ができる見込みであることが必要です。

これらの条件を満たすのであれば、自宅を残せる可能性が出てきます。

具体的な事例を見てみましょう。

教育費で家計が圧迫

約15年前に地方銀行で住宅ローンを組んで自宅を購入。

数年前から子供が高校受験のための学習塾に通うようになり、塾代として月4~5万円を支出するようになりました。

2年前からは塾代が月10万円程度に増えました。

ここで、残業や休日出勤の減少により収入が減ったため、住宅ローンを滞納するようになってしまっていました。

相談者は、家計を妻に任せていたため、滞納の事実を知りませんでした。

銀行による代位弁済

そのようななか、銀行は、滞納が続いたため、代位弁済の手続をとりました。

住宅ローンの債務を保証会社に移す手続です。

住宅ローン条項を使って個人再生をする場合、代位弁済から6ヶ月以内に裁判所への申立が必要となります。

相談者も滞納の事実を知り、弁護士に相談。

個人再生手続の中で巻戻しを行えば自宅を確保できることを知り、個人再生を依頼。

このように、妻が家計を管理していて、教育費支出が増え、住宅ローンが払えないのに、夫は知らないまま代位弁済になったという家庭がいくつもあります。

家計管理について配偶者に任せきりの場合には注意しましょう。

住宅ローン債権者との交渉経過

代位弁済から6ヶ月という期限が迫っての受任であったため、銀行と十分な事前協議ができない状態での申立となりました。

報告書では、交渉経過を伝えています。

銀行の担当者に連絡をとり、再生計画の認可確定見込み時期を基準日として巻き戻しを行った場合のシミュレーションを依頼するとともに、住宅資金特別条項の具体的内容について協議を行っているところであると報告しています。

裁判所への家計の報告

住宅ローンのみの個人再生の場合、巻き戻しの資金繰りがポイントになります。

また、その後の住宅ローン支払ができる見込みも審査されます。

成長期のお子様がいる場合には、教育費見込みも伝える必要が出てきます。

授業料の負担はなく、塾にも通っておらず、部活の費用程度が教育費として支出されていたので、その旨を報告しています。

進学について専門学校に進むことを検討している状況ですが、仮に専門学校に進学した場合であっても、奨学金を利用してもらうことを予定していると報告しています。

住宅ローン滞納の具体的事情を説明

相談者は家計を妻に任せていたため、住宅ローン滞納の事実を認識しておらず、住宅ローン債権者である銀行も相談者への連絡を試みたようですが、自宅の固定電話が故障していたためか、意思疎通には至りませんでした。

妻も、住宅ローンを滞納していることについての危機意識に欠けている面がありました。

そのような中、家族が新型コロナウィルスに罹患したため、相談者と妻は出勤停止となり、収入が減りました。住宅ローンの滞納が増えてしまい、その後に代位弁済の手続がとられてしまったという流れでした。

住宅ローン債権者との交渉経緯の報告

同意型(民事再生法199条4項)の住宅資金特別条項を作成すべく、住宅ローン債権者である銀行と交渉しましたが、巻き戻し時に認可決定確定時までに発生する利息・遅延損害金の一括精算が必要とのことで、断念しました。

再度検討の結果、リスケジュール型(民事再生法199条2項)の住宅資金特別条項の作成を目指すこととし、弁済期間を6年延長した場合の毎月の返済額について、銀行に試算を依頼。

しかし、銀行に試算を依頼していたところ、同行から「やはり同意型の住宅資金特別条項の作成に協力することにした。具体的内容の再検討にあたり、収入に関する資料及び家計を提出してもらいたい」との話が来ました。

そこで、これらを提出。

さらに、銀行から「住宅ローンの滞納が始まった時期の標準家計及び代位弁済直前の家計表を作成のうえ提出して欲しい」との要請があったため、これに応じました。

その後、銀行本部や保証会社との間で調整を行い、

① 再生計画認可決定確定時までに発生する利息・遅延損害金については、巻戻し時に一括精算が必要だが、適用利率を下げるため金額を下げたうえで●十万円を精算する。

② 再生計画認可決定確定時までに弁済期が到来する元本については、弁済期が到来しない元本に加算し、約定の残返済期間を通じて弁済してもらう。

との条項で、同意型で進めることとなりました。

再生計画案の記載

住宅ローンのみの個人再生で提出した再生計画案は次のようなものでした。

第1 再生債権

後記第2の住宅資金特別条項の対象となる再生債権のみであり、その他の再生債権はない。

第2 住宅資金特別条項

別紙物件目録記載の住宅及び住宅の敷地に設定されている別紙抵当権目録記載の抵当権の被担保債権は,保証委託契約に基づく保証会社の求償債権であるところ,同契約の被保証債権である住宅資金貸付債権について,以下のとおり住宅資金特別条項を定める。

住宅資金特別条項としては、最終的に同意型で進めることになったため、銀行から提示された条項案を添付する形で進めています。

詳細な報告をしていたこともあり、無事に再生計画が認可され、自宅を残せる結果となりました。

住宅ローンのみ個人再生における注意点

住宅ローンしか借金がない場合の個人再生には、以下の注意点があります。

手続きが複雑であること:住宅ローンしか借金がない場合でも、個人再生の手続きは複雑です。特に、短期間で銀行等との返済シミュレーションを組み、交渉しないといけなくなります。

おそらく、弁護士などの専門家を代理人にしないと申立は難しいでしょう。

住宅ローンのみ個人再生におけるアドバイス

早めの相談が大切:住宅ローンの返済が遅れたら、早めに弁護士などの専門家に相談することが重要です。

多少遅れただけなら、銀行と直接話し合いをすれば良いでしょう。

一括請求がされた後ですと、おそらく銀行側の動きとしては、保証会社がついていれば代位弁済、競売と進んでいきます。

遅れれば遅れるほど、住宅ローンのみの個人再生の成功率は下がります。支払い費用も高くなることが多いです。

早めに相談するようにしましょう。

住宅ローン条項を使った個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある