ケース紹介

巻き戻しの個人再生ケース紹介

ケース紹介121 Hさんの事例

相模原市在住 ( 会社員 / 50代 / 男性 )

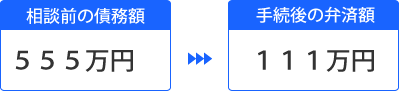

借入の理由:巻き戻し 債務総額555万円

神奈川県相模原市にお住まいの50代男性からの相談でした。

夫婦での相談で、住宅ローンが遅れ代位弁済されてしまったとの相談でした。

代位弁済後の個人再生では、巻き戻しが必要となりますので、まず巻き戻しについて解説していきます。

借金の減額幅

債務約555万が約111万円まで減額されました。

400万円程度の減額効果が得られています。

住宅ローンの巻き戻しとは

住宅ローン契約を結ぶ際、債務者が返済ができなくなった場合、代わりに残金を支払う保証会社が通常ついています。

返済ができなくなった際、保証会社は住宅ローン債権者の要求に応じて代位弁済を行います。代位弁済は、保証会社から銀行などの住宅ローン債権者に支払うことです。これで、借り手である債務者に対する権利は、保証会社に移ります。

保証会社は通常、債務者に残金の一括返済を求めます。

支払いができないのが通常ですので、住宅を競売にかけて回収しようとします。

ここまで行くと、自宅を維持できる可能性は低いのですが、数少ない対抗手段が、住宅ローンの巻き戻しです。

代位弁済後、6ヶ月以内に個人再生の申立てをすることで、住宅を手放さずに済む可能性があります。

住宅ローン条項の個人再生

住宅資金特別条項を利用した個人再生は、当初の契約通りに住宅ローンを返済していくものです。主な目的は、住宅ローンはそのまま支払いながら、他の借金を減額してもらうものです。

住宅ローンの滞納があっても、滞納分を含めて支払いができる場合、個人再生で住宅資金特別条項を使い、住宅を維持できる可能性があります。

住宅ローン条項と呼ばれる住宅資金特別条項とは、個人再生手続きにおいて、住宅ローンの元本、利息、遅延損害金を含めた全額の支払方法を変更(返済の繰り延べ、リスケジュール)する再生計画の条項です。この条項が認可されると、住宅ローンの支払いを継続して自宅を維持しながら、住宅ローン以外の借金を個人再生手続きで減額できます。

住宅ローンに滞納がない場合には、元の契約どおり支払うという住宅ローンをそのままにする条項が使われることが多いです。

さらに、保証会社による代位弁済があった場合でも、6ヶ月以内に個人再生の申立てがあれば、住宅資金特別条項を利用できる可能性があるのです。

これを巻き戻しと呼びます。「巻き戻し」は、代位弁済がなかったことにして、住宅資金特別条項を利用可能にする制度です。これにより、代位弁済が行われた場合でも、一定の条件を満たすことで住宅資金特別条項を利用できます。

巻き戻しは、債務者が住宅を失わずに生活を立て直す希望と、代位弁済を行った保証会社などの利益とのバランスを取るための制度です。

保証会社の同意は必要ありません。

「巻き戻し」後の住宅ローンの状況

巻き戻しにより、代位弁済はなかったことになります。

つまり、債権者は当初の住宅ローン債権者に戻ります。

また、保証会社の保証債務も復活し、保証会社は保証人の地位に戻ります。まさに、時間を巻き戻すようなものです。

なお、債務者や保証人が代位弁済後に、保証会社にお金を支払っていた場合、そのお金は住宅ローン債権者に交付されることになります。

巻き戻しを使える条件

巻き戻しが使える条件は

代位弁済をしたのが保証会社であること、

保証会社が住宅資金貸付債権の全額を代位弁済した日から6ヶ月を過ぎるまでの間に再生手続開始の申立てを行うことです。

「保証を業とする者」以外の保証人が代位弁済をした場合には、巻き戻しを利用することはできません。家族の保証人などではダメということです。

代位弁済が行われた場合、6ヶ月以内に個人再生の申立てを行い、住宅資金特別条項を利用できるかどうかを検討することが重要です。

これは、裁判所への申立が必要です。弁護士に依頼するだけでなく、必要書類などの準備をして裁判所に申し立てまでする必要があります。6ヶ月の期限ギリギリで依頼しても準備できる弁護士は少ないので、巻き戻しを考えている人は少しでも早く相談したほうが良いでしょう。

個人再生における巻き戻しの注意点

住宅ローンの巻き戻しを利用することは容易ではありません。

住宅ローンが代位弁済されるほど滞納している状況では、法律が要求する基準に従った再生計画を実行することが困難である可能性が高いです。履行可能性の要件が厳しく審査されます。

特に3つの注意点を理解しましょう。

代位弁済された日と代位弁済の通知を受け取った日は違う点があります。

巻き戻しの第1の注意点は、代位弁済された日と代位弁済の通知を受け取った日が必ずしも同じでないことです。

代位弁済された日から6ヶ月以内に個人再生手続の申立てを行う必要がありますが、通知が遅れた場合でも期限は延長されません。代位弁済の正確な日付を把握しておくことが重要です。

通常は、保証会社などが代位弁済してから通知を送ります。通知を受け取った時点で、一定期間が過ぎてしまっていることがありますので、代位弁済年月日がいつなのか確認しましょう。

裁判所への申立時には、代位弁済日を証明する書面の提出が必要です。

個人再生の申立てが期限内に受理される必要があること

巻き戻しの第2の注意点は、6ヶ月の期限内に申立てが受理される必要があることです。

弁護士に依頼しただけでは不十分です。必要な書類をそろえて裁判所に申立書を提出し、受理される必要があります。

書類の準備が間に合わない場合、本来はよくないのですが、個人再生の申立てを先に進めてしまい、不足書類を追加提出、追完する方法もあります。

小規模個人再生の反対リスクが大きいこと

個人再生には、小規模個人再生と給与所得者等再生があります。

小規模個人再生は、債権者の多数の反対があると通らない手続きです。

巻き戻しがない個人再生では、仮に、小規模個人再生で反対されて再生計画が認可されなかったとしても、今度は給与所得者等再生でチャレンジという選択肢があります。

しかし、巻き戻し事案では6ヶ月要件があるため、このような選択肢がありません。

債権者が反対してくるリスクを慎重に見積もって判断する必要があるでしょう。

巻き戻しの条文

個人再生で認められる住宅資金特別条項(住宅ローン条項)の対象となる住宅資金貸付債権には制限があります。

「民事再生法198条1項」によると、保証会社による代位弁済が行われた場合の債権は対象外です。

代位弁済が行われると、保証会社が住宅ローン債権を引き継ぎ、債務者に対して支払いを請求することになります。しかし、この代位弁済によって保証会社が引き継いだ債権は、住宅ローン条項が適用されなくなります。

ただし、「民事再生法198条2項」により、保証会社が代位弁済した後でも、特定の条件下で住宅資金特別条項を利用できる「巻戻し」という仕組みが存在します。

巻戻しにより住宅ローン債権が再び住宅ローン会社に戻り、住宅資金特別条項が適用されるようになります。ただし、保証会社が代位弁済後に行った行為には影響が及ばず、再生手続開始前に保証会社に対して行われた弁済の効力は維持されます(民事再生法204条1項ただし書き、2項)。

つまり、保証会社に対して弁済した分を、再び住宅ローン会社に弁済する必要はありません。この場合、保証会社は受領した弁済分を住宅ローン会社に交付しなければなりません。

競売と巻き戻し

代位弁済後、保証会社によって抵当権の実行、競売の申立がされている場合には、さらに成功率が下がります。

競売手続きが開始されている場合、中止命令の申立てをします。競売が開始されていると、個人再生手続きが開始しても自動的には中止されないのです。競売手続きが進行する前に、中止命令を申立てて競売を止める必要があります。

本来、再生計画の認可決定確定まで、住宅ローン債権者による競売を申し立ては自由です。

しかし、競売が進んでしまうと、個人再生による巻き戻しとは矛盾します。

競売で住宅を失うのを避けるため、個人再生申立後、再生債務者から別に申立てをすることで、裁判所は、一定の期間を定めて住宅または再生債務者が所有する住宅の敷地の抵当権実行の中止を命じることができるのです。

中止命令の期間は、通常3、4か月程度とされます。再生手続が長引いた場合には、必要に応じて延長することもできます。

巻き戻しの住宅ローン条項が合意型の場合には、競売の申立てを取り下げてくれることも多いです。

住宅ローン債権者との事前協議

住宅ローンの巻き戻しに債権者の同意は不要です。

しかし、住宅資金特別条項を利用するためには、住宅ローン債権者との事前協議が必要です。

特に巻き戻し事案では、過去の延滞分をどうするのかシミュレーションが必要です。

本来であれば、個人再生の申立前に銀行の担当部署と協議するのが望ましいです。

よくある流れでは、収入明細や債務の全容が分かる資料を提出、合意できる返済額のシミュレーション、再生計画認可確定後の弁済可能額の算出、リスケ案の作成のように進めます。

住宅ローン債権者の同意を取って進める場合には、再生計画案の提出時には、同意書も提出します。

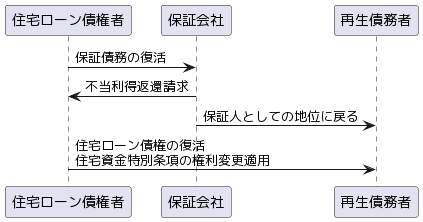

巻戻しと当事者間の法律関係

住宅ローン債権者と保証会社の関係では、保証債務が復活します。保証会社は不当利得返還請求権を持ちます。住宅ローン債権者に支払ったお金が保証会社に戻されます。

保証会社と再生債務者の関係では、保証会社は元の保証人としての地位に戻ります。

そして、住宅ローン債権者と再生債務者の関係では、住宅ローン債権が復活し、住宅資金特別条項の権利変更が適用されるのです。

巻戻しと関連費用負担

巻き戻しを使う場合、銀行や保証会社から関連費用を負担するよう求められることもあります。

合意型を目指す場合には、費用負担が条件だと言われることもありますので、意識しておきましょう。

巻き戻しの際に費用負担を求められるものとして、競売費用があります。

巻き戻しが行われる場合、住宅ローン債権は、住宅資金特別条項によって変更され、元に戻ることになります。

そのため、代位弁済による損害や競売費用については、原則として住宅ローン債権者が負担することになるはずです。競売費用は、競売が進行しなければ発生しない費用です。競売中止命令が出されて巻き戻しが行われる場合、原則として住宅ローン債権者が負担することになるはずです。

また、代位弁済後に登記変更に関する費用が発生している場合もあります。これも、巻き戻しによって代位弁済がなかったものとされるため、原則として住宅ローン債権者が負担します。

さらに、保証料の増額を求められることがあります。巻き戻しによって住宅ローン支払期限が延長する場合など、保証料の追加負担が求められることもあります。保証料については、もともと債務者が負担していたもので、その変更となるため、住宅ローン債務者が負担することになるでしょう。

巻き戻しと利息・損害金の負担

巻き戻しの効果により、住宅ローン債権は保証会社から住宅ローン債権者に代位弁済時点に遡って復帰します。

同様に、保証会社が取得した求償権も消滅します。

その結果、代位弁済後の利息や損害金債権は住宅ローン債権者が取得します。

一方で、保証会社は巻き戻し後に利息・損害金を単独で請求することはできません。

これらの利息や遅延損害金ですが、巻き戻しの条項が同意型の場合には、多くの銀行で、過去の未払い分の利息や遅延損害金を精算したうえで、住宅ローンを組み直すことが多いです。

巻き戻し個人再生の事例

平成17年頃、りそな銀行で住宅ローンを組み、家を購入した人でした。

住宅ローンの支払額は月額約11万円、当時の手取り月収は、40万円。

その際、りそな銀行から勧められてカードローンを別に申し込み、引越し費用や家電の買い替え等に利用したとのことでした。

その後、家を買ったことで家族の生活レベルが上がってしまい、日々の外食費用など少し足りないとクレジットカードを利用するようになっていました。

また、家族の関係で生活費が増えるようになってしまい、借金が増えていきました。

妻の家計管理で滞納

妻に家計を任せていたところ、ローンの返済を止めてしまっていたようでした。

自身の収入も下がってしまい、返済も遅れるようになってしまいました。

妻の出産があり、医療費がかかるなどしてしまい、返済ができなくなってしまいました。その後、裁判を起こされてしまいました。

親の助けを得たりしながら、借金を増やさずに生活を続けたのですが、債権者からの給料差押を受けてしまい、手取り収入が減る状態に。

差押えが終わり、手取り収入が戻ったと思ったら、固定資産税を滞納していたため自宅を差押えられてしまい、そちらを支払うと住宅ローンが払えなくなってしまいました。

家計を任せていた妻が、自分名義の携帯電話でギフト券を購入し換金して資金繰りをしていたのですが、行き詰まり、住宅ローンが代位弁済されてしまいました。

代位弁済後に相談に来られたので、巻き戻しを使う個人再生を使う形となりました。

万一、債権者に反対されたら困るということで、小規模個人再生ではなく、給与所得者等再生の申立をしています。

ご依頼から2ヶ月程度で申立をしています。

巻き戻しの協議の報告書

住宅ローン債権者との協議状況について裁判所に報告する必要があります。

受任通知後、りそな銀行の管理部からは、面談を求められました。その後、打ち合わせを行い、銀行から返済モデルを受領していましたので、それを提出しています。

提出する予定の再生計画案では、住宅ローン債権者の同意を得た型の条項を設定する予定との報告をしています。

現在の返済モデルでは、仮に、認可決定が本年11月に出た場合のシミュレーションとして、未払利息分約73万円を先に精算し、その後に滞納元金を将来の返済期間に割り振ることにより、将来の住宅ローン返済額を月額11万9000円にする内容との説明をしています。

認可決定の時期や金額でのおよその見通しを報告するものです。

利息分の精算については、システム上、民事再生法が予定している滞納分を再生計画案における弁済期間中に返済する等の支払方法が使用できず、かつ、未払利息分を先に精算しないと元金返済の再開ができないということで、返済モデルが提示された経緯を説明しています。

諸費用ローンに関する報告書

諸費用ローンが別に抵当権設定されていたので、その点の報告をしています。

銀行との間で、住宅購入に関し、同日付金銭消費貸借契約・諸費用ローンを締結しています。

諸費用ローンの借入れは、その借入金の使途に記載のとおり、申立人が住宅購入時に要した登記手続費用、仲介手数料等の諸費用資金を分割払いで借り入れたものです。

金額も元金50万円と住宅ローンと比較して極めて少額です。

諸費用ローンは同日付の住宅ローンと強い牽連性がある債務であり、住宅資金貸付債権の要件を満たしていることから、住宅資金特別条項の利用を認めるのが相当との意見書を提出しています。

住宅ローンの試験積立

個人再生の巻き戻し事案では、通常は、住宅ローンの支払を続けることはできません。

通常の個人再生では、再生手続中も住宅ローンは許可をとってそのまま支払うことがほとんどですが、巻き戻し事案の場合には、そもそも巻き戻しの再生計画が確定しないと住宅ローン債権者には権利がないので、支払を受けられないことになります。

そこで、試験積立の中に、住宅ローン返済分も含めるのが通常です。その積立金を、巻き戻しの精算に使ったりすることが多いです。

この積立金を利用し、最終的には、認可確定後に、40万円程度の一括支払をし、住宅ローンを組み直しています。

再生計画案による減額

個人再生による減額率では、5分の1になる金額帯でした。

555万が約111万円まで減っています。

なお、家計管理に不安があるとのことで、3年間の弁済については、ジン法律事務所弁護士法人での送金代行を利用されています。

約400万円の減額効果を得られています。

住宅ローン代位弁済後の巻き戻しを使った個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある