ケース紹介

大和市の個人再生ケース紹介

ケース紹介105 Tさんの事例

大和市在住 ( SE自営 / 40代 / 男性 )

借入の理由:FX、信用取引 債務総額3200万円

大和市にお住まいの40代の男性のケースです。

FX、信用取引で1000万円以上の損失を出したことが借金原因という相談でした。

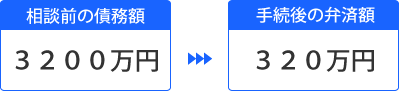

借金の減額幅

3200万の借金が320万まで減額できています。

毎月の支払額は、月額9万円となっています。

信用取引・FXで個人再生

住宅ローンを組んで大和市に自宅を購入したころは、IT会社に勤務していました。

その後、自営業としてSEの活動をするように。

自営業は順調で、ある程度の資金が手元にできたので、それを投資に回せば、何かあったときに余裕ができると考えました。

そして、株式の現物取引を始めました。

問題なのは、数年後、信用取引も始めてしまったことでした。

リーマンショックで追い証が間に合わなくなり、持っていた銀行のカードで借金をして、これにあてました。

その後は、取引を止めていたのですが、数年後、FXに手を出し始め、証拠金が不足すると、持っていたクレジットカードを使って、これにあてるような状態になりました。

親族による立替後に借金

カードの支払いができなくなり、借金も2000万円程度になってしまっていました。

親族に相談したところ、親族が借金を立て替えてくれました。

親族は公立小学校の教員で、公務員ですが、地道に貯蓄していたお金で相談者を助けてくれたそうです。

これにより、親族に借金を一本化してもらったような形になりました。

ただ、今考えると、愚かだったと言いますが、当時は、感覚が麻痺していたようなところがあり、親族が立て替えてくれた後、間もなく、日経平均先物取引を始めてしまいました。

この取引を始めて間もなく、親族の借金が完済できるくらいの利益が出ました。ただ、税金等を控除されると、さほど残らないことから、もう少しだけ利益を得ようと欲を出してしまったところ、徐々に損失が出てしまい、再び、カードでの借金をするようになってしまいました。

その後も、何とか損を取り返そうと取引を続けていたのですが、株価の大暴落が続き、損失が拡大してしまい、返済できないくらいの借金だけが残ってしまいした。

自殺を考えもしましたが、何とか解決できる可能性がある方法がないかと相談に来たそうです。

現物の株式投資であれば、出したお金以上に損失を負うことはないですが、信用取引、FX、先物取引ではその内容によって大きな債務を負ってしまうリスクがあります。リスクコントロールができない人は手を出すべきではないでしょう。

SE事業収入の見込み

SEを含めた自営業では、今後の収入見込によって、履行可能性があると判断してもらう必要があります。

自営業者の個人再生では資金繰り表を提出します。

定期的な仕事があるのであれば、資金繰り表の売上見込が、どのような根拠で成り立つものなのか説明をしていきます。

今回のケースでは、受注後、外注費を控除した金額が利益になるということ、企業のシステム設計のプロジェクトに入る仕事であることなどから、月額の利益見込みを報告しています。

SEの仕事は、通常3ヶ月程度の期間での契約となりますが、プロジェクトが終わらない限り、継続になることが多いです。

実際に、発注者からは、長期間頼むと言われているので、数年間は継続する可能性が高いと報告しています。

具体的な業者名を報告できる場合には、それを裁判所に記載します。また、プロジェクトの内容を書ける場合には、報告します。

今回の仕事も、業務上のパソコンのセキュリティレベルを上げるという種類のもので、1~2年は継続する可能性が高いとの報告を上げています。

SEとしての月収も47万程度あり、履行可能性に大きな影響はなさそうでした。

過去の事業収入の変動を説明

自営業の場合に、申立前1~3年に大きな収入変動がある場合には、事情を説明しておきます。

将来の変動があるかもしれない、と不安視されるためです。

今回の事例でも、売上が少なかった時期があるので、その補足説明をしてます。

当時、日経先物取引で利益を出し、働く気が起きなくなってしまったため、新規の営業活動を怠ってしまったことが原因とのことでした。その頃は、株だけで食べていけるのではないかと調子に乗ってしまっていたとのことでした。

その後、日経先物取引を繰り返していましたが、利益が出ないどころか、大幅な損失を発生させてしまった事情です。

裁判所からの指示もあり、このような先物取引等の投機取引は控え、真面目に仕事をしていくとの誓約書を提出しています。

家計での履行可能性

事業収入が見込めるとした場合、次に、家計の収支を提出して、履行可能性を示します。

家計の収支は会社員の個人再生でも提出します。個人再生で重視される資料です。

今回、子供の教育費がかなりかかっていました。

学校の校納金、塾の代金、書道、英会話等の習い事の支払もありました。

申立前に、私立高校入学があったため学費の支払、制服代、教科書代などの教育費がかかっていました。このような場合、将来の支払見込額も報告します。

なお、妻も、約3年前から仕事を始めていて、それなりの収入があったことから、教育費負担にも耐えられる家計状況でした。

個人再生と自動車の引き上げ

個人再生では、原則として自動車のローンの返済も止めます。

そこで、多くの信販会社のように、自動車に所有権留保が設定されている場合には、自動車の引き上げがされます。

受任通知で支払停止の通知をすると、2,3週間で引き上げの連絡が弁護士あてにされます。

その後、書類確認や日程調整をして引き上げが実行されるのが通常です。

今回も、株式会社アプラスでの自動車ローンでしたが、所有権留保がついていたため、自動車の引き上げと売却処分が行われました。

自動車の引き上げがされ、自動車を持たなくなった場合には、自動車保険の解約なども進めておくようにしましょう。年払いでの解約返戻金を受領した場合には、その書類も保管しておくようにします。

個人再生と税金滞納

税金は、普通の借金よりも優先されます。

そのため、税金の滞納がある状態での個人再生は、先に税金を払うべきであり、減額したとしても普通の借金を払っている場合ではないと指摘されます。

滞納税金が多額になっている場合には、個人再生は認められにくくなります。

今回のケースでは、事業者であったため、消費税等の滞納もありました。

申立時点で、消費税を含めた税金が約70万円、市県民税や国民健康保険料が約50万円というものでした。

多額の滞納です。

このような多額の滞納がある場合には、税務署や役所等と協議をし、分割払いの事実上の合意を取り付けることは必須です。協議もしていないのでは、個人再生は通りません。

裁判所へは、滞納状況の具体的な解消方法も報告します。

今回のケースでは、国税(所得税・消費税)については、毎月17万円を分割支払いで税務署と合意済み。地方税(市県民税・国民健康保険料)は、毎月17万円を分割支払いで市役所と合意済みでしたので報告書に記載しています。

かなりの金額ですが、受任通知により返済が止まっていたため、その短期間で滞納を解消するとの報告です。

これらの支払の領収書の写しも提出しています。

なお、裁判所からの指摘で国民年金保険料の滞納についても報告しています。

こちらは、そこまで督促が厳しくないものであることから、税金を優先し、毎月約3万円ずつを支払っていたので、その報告を出しています。

個人再生での再生計画案による減額

借金は約3200万程度でした。

財産については、預貯金、保険など188万円程度の清算価値がありました。

最低支払い額は10分の1の320万円でした。こちらが清算価値を上回ったので、借金を320万円に減額する再生計画案を提出し認可されました。

2800万円以上の減額メリットがあった結果となりました。

振込代行と繰り上げ返済

再生計画案では3年での返済としています。

毎月の返済については、事業に集中した方が良いとのことで、振込代行の依頼がありました。弁護士事務所で毎月の送金を管理する方法です。

この振込代行を使っていたものの、その後、まとまった資金も準備できたとのことで、繰り上げ返済をしています。

代行の22回目に一括返済したことで、再生計画案どおりの返済を終了させました。

大和市にお住まいでしたので、横浜地方裁判所での手続きとなりました。

大和市からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある