ケース紹介

愛川町の個人再生ケース紹介

ケース紹介106 Mさんの事例

愛川町在住 ( 会社員 / 40代 / 男性 )

借入の理由:住居費、飲み代 債務総額600万円

愛川町にお住まいの40代の男性のケースです。

離婚の際の住居費が原因で多重債務になってしまったとの相談でした。

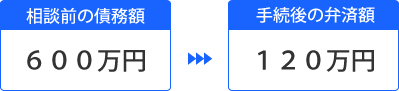

借金の減額幅

600万の借金が120万まで減額できています。

毎月の支払額は、月額3万3000円となっています。

5~600万円の借金で個人再生の申立をして、借金を5分の1にしてもらうという金額帯は非常に多いです。

妻に秘密で借金

借金は、結婚後に作ってしまったものとのことでした。

結婚後、自分で使えるお金が減ってしまったことから、妻に秘密でエポスカードから借金をして、生活費や衣服費に使っていたとのこと。

家族に秘密での借金は昔から多いです。

その後、住宅ローンを組んで、それまでの家賃よりは住居費が数万円増えましたが、返済はできていたとのこと。

しかし、結婚関係がうまくいかず、離婚に。

離婚時に住宅ローン支払が条件に

離婚の際の条件が、住宅ローンは相談者が払い続け、相談者が家を出て行くというものでした。

その結果、住宅ローンと新しい住居の家賃分が二重にかかり、支払が厳しくなりました。

住居費は支出の大部分を占めるものですので、これが二重になれば、支払ができなくなることは明らかです。

賃貸物件の家賃を相当に低くしても、厳しくなるでしょう。

離婚問題で、このように住宅ローンを払い続ける、家には住ませてほしいという妻の希望は多いのですが、夫によほどの収入がない限り長続きしません。

妻も、長続きしないことは覚悟しているのか、子供が何歳になるまで、というような条件をつけて、このように進めたいという希望も多いです。

離婚後に借金で飲みに

二重の住居費を負担して生活が厳しいところでしたが、夜に飲みに行く回数が増えてしまいます。

銀行などからも借りるようになってしまいました。離婚後にこのような動きに出る男性は多いですね。

寂しさの埋め合わせでしょうか。

借金が増えたのでおまとめローン

このような生活を続けたことで、借金が増えていきましたS。

そこで、東京スター銀行で借金をまとめようとしたそうです。当時、おまとめローンを大きく展開していた銀行です。

おまとめローンの申込みをしたものの、一部の金額しか審査がとおりませんでした。

おまとめローンを使ったものの、結局、一部の借金が残ってしまい、生活費や返済のために、完済したカード会社からも再度借入れをするようになりました。

おまとめローンのデメリットは、完済した金融機関から再借り入れができてしまう誘惑です。

この誘惑に負けると、借金が倍増してしまうのです。

住宅ローンのため再同居

このままでは住宅ローンが払えなくなると考え、離婚した妻に相談。

住宅ローンを滞納されるくらいなら家に戻ってきても良いと言われたので、再び同居することになったそうです。

非常に珍しいケースですが、債務状況から、相談者の住居費を減らさないと自己破産しかなく、自宅に住めなくなると判断したものでしょう。

同居したものの、家計は別々で、住宅ローンや光熱費は相談者の負担、食費も自分に関する分は自己負担ということでした。

住居費を減らしただけでは、借金を全額返すことができるような状態にはならず、個人再生手続を希望して相談に来たという経緯です。

住宅ローン債権者の特定

住宅ローン条項を利用する個人再生では、住宅ローンは払い続け、他の借金を減らしてもらいます。

その際、住宅ローン債権者がどこなのか特定する必要があります。

毎月、払っているので、当然把握しているはずですが、複雑な仕組みで誤解している事例もあります。

たとえば、公庫と呼ばれたりしていた住宅金融支援機構。

今回のケースでは、住宅ローン債権者のうちの独立行政法人住宅金融支援機構ですが、契約書は株式会社りそな銀行と交わしていました。

りそな銀行が債権者だと思いこんでいたところ、登記情報で抵当権の設定状況を見ると2口に分かれています。

りそな銀行と住宅金融支援機構のパッケージ商品でした。

金銭消費貸借契約証書の債務者名欄の下の第2項には、同日付で住宅金融支援機構に譲渡されていることになっています。

債権者が住宅金融支援機構になるというものでした。

銀行で、このような住宅ローンを組んでいることもありますので、個人再生では登記情報は確認できるようにして相談に来た方が良いでしょう。

通帳に親族からの入金

預金通帳の提出をするのは、自己破産も個人再生も同じです。

ここに個人名の入出金があると、債務等にモレがないかチェックされることになります。

今回の事例では、親族名での入金がありました。

兄からの援助、母親からの援助、父からの援助を受けていたとのことでした。

二重に住居費を払っていた時代では、生活できるわけもなく、借金だけでなく、このような援助も受けて何とか回していたものです。

親族からの借り入れであれば、債権者一覧表に載せて報告する必要がありますが、援助、贈与であれば返済義務がないので、債権者一覧表には載せないことになります。

過去に過払金を回収

通帳の明細を見ると、法律事務所の入出金があることもあります。

過去に、過払い金の回収をしてもらったものとのことでした。ある程度の過払い金が戻ってきている場合には、何に使ったのか使途を説明する必要もあります。

また、過去に債務整理、個人再生、自己破産などの依頼をしていて費用の支払などがある場合には、その内容を詳しく報告する必要があります。

いつから借金返済を止めていたのか、以前の債務整理はどうなったのか、などが申立事情とも関わるからです。

受任通知後に過払い金を回収

個人再生の申立に先立ち、ジン法律事務所弁護士法人でも株式会社オリエントコーポレーションに対して、過払い金の請求、回収をしました。

金額的には、約9万円と、清算価値に大きな影響がある金額ではありませんでした。

費用等の説明をして、一定額を清算価値に加えるとの報告をしています。

個人再生と同居家族の資料

個人再生では、原則として同居家族の収入に関する資料を提出します。

親子などで家計が別であれば、その説明をして、自身の家計収支だけで申立を進めることもあります。

これに対し、夫婦の場合には、同一家計であるのが原則なので、配偶者の収入資料を準備せずに申し立てをすることは少ないです。

配偶者に秘密での借金で、かつ、自分の収入だけから返済できる可能性が高い場合などには例外的に配偶者資料を出さずに申立が認められることもあります。

今回のケースでは、同居しているものの、離婚が成立しており、家計は別だったので、配偶者の資料は提出していません。

とはいえ、配偶者の収入が高額であれば支払いができるのではないかと言われますので、概算だけ報告しています。

元妻は仕事をしているようですが、6時間勤務のため、手取り収入は10万円台と聞いている、程度の報告です。

今後の住居費に関する報告

離婚した配偶者と同居しているという、一般的には珍しい居住形態のため、将来の住居費に関しても報告を出しています。

申立人が元妻と同居するに至った事情としては、別居時に住宅ローンに加えて家賃等の支払ができなくなり、これを元妻に相談したところ、同居を提案されたことによるとの報告です。

元妻の意向としては、現住居への居住を最優先にしているため、今後も同居が続くことが見込まれる、住宅ローン以上の住居費がかかる可能性は低いとの報告です。

珍しい居住形態ではありますが、ジン法律事務所弁護士法人が代理人になった事例でも、何件か、このような再同居という事例はあります。

個人再生での再生計画案による減額

借金は約600万程度でした。

財産については、多少の過払い金程度で、不動産もオーバーローンでした。

借金は5分の1まで減らせることができています。

480万円のメリットがあった結果となりました。

愛川町にお住まいでしたので、横浜地方裁判所小田原支部での手続きとなりました。

愛川町にお住まいの方からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある