ケース紹介

アコムの個人再生ケース紹介

ケース紹介118 Yさんの事例

川崎市在住 ( 会社員 / 50代 / 男性 )

借入の理由:教育費、親族費用 債務総額1200万円

神奈川県川崎市に在住の50代男性からの相談でした。

債権者の構成を見ると、アコムが過半数を握りそうな事案でした。小規模個人再生の場合には債権者の反対リスクがある事案だったため、今回は債権者の反対リスクと合わせて解説します。

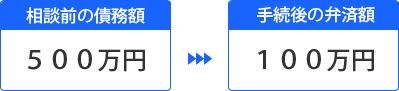

借金の減額幅

債務約500万が約100万円まで減額されました。

400万円程度の減額効果が得られています。

債権者の反対と個人再生

個人再生は、裁判所の手続きを使って借金を大幅に減らせる制度です。しかし、反対する債権者がいると、手続きが失敗することがあります。

最近は、反対する業者が増えているため、個人再生を始める前に業者の動向を調べることが大事です。

小規模個人再生での反対の問題

個人再生で債権者の同意が必要かどうかを見てみましょう。

個人再生には「小規模個人再生」と「給与所得者等再生」の2つの手続きがあります。

小規模個人再生では、再生計画案について債権者の書面決議が必要です。

多くの債権者が反対すれば、個人再生は失敗してしまいます。

給与所得者等再生と違って、小規模個人再生では返済額が柔軟に算出できます。しかし、債権者にとっては不利益が大きいため、書面決議で債権者の意向が反映されます。

小規模個人再生の場合、「同意」とは、具体的には積極的な同意意見ではなく、「反対しない」ということです。消極的同意と呼ばれたりします。決議では、反対意見がどれだけ出るかがチェックされます。

問題は、反対する債権者がどれだけいるかなのです。

以下の場合、書面決議が否決されます。

債権者総数の半数以上が反対

総債権額の2分の1以上が反対

人数か金額の過半数が反対すると否決されるのです。

再生計画案が否決されると、手続きは終了し、個人再生は失敗に終わります。

小規模個人再生に失敗するリスク検討が必要な事例

以下の状況では、反対する債権者がいて、個人再生に失敗する可能性が高まります。

反対するかどうかの動向をチェックする必要があります。

債権者が少ない(1~3社)→2社が反対するだけで否決に。

借入先が別の銀行カードローンの保証会社でもある→その会社が多額の債権を持つことになる

総債権額の半分以上を持つ大口債権者がいる→1社が反対すると否決に。

反対する傾向のある業者が複数いる

例えば、楽天銀行と楽天カードに借金がある場合、楽天銀行の債務は保証会社である楽天カードに移るのが通常です。ここで多額の権利を持った楽天カードが反対すると、手続きに大きな影響があります。

おまとめローンを使っていたり、保証協会などの融資を受けている場合も、大口債権者が出ることが多いです。

また、債権者の属性だけでなく、取引の内容からして債権者が反対してくることもあります。

たとえば、借りた後、ほとんど返済していない場合や、クレジットカードで換金行為をしているような場合に反対意見が出ることも考えなければいけません。

小規模個人再生で反対される場合の対処法

反対される場合、一応、以下の対応が考えられます。

事前に業者と交渉したり、再生計画案提出前に個別交渉をすることです。

しかし、これが有効に働くのかは不明です。政府系の金融機関の場合には、事前相談が有効に働いたと感じる事案もありますが、消費者金融やクレジット会社は反対意見を出しても、なぜ反対なのか、また他の事例との比較でも、反対理由が不明であり、事前交渉が有効に働くのかもはっきりしません。

ただ、多くの場合、無意味でもマイナスにはならないので、リスクが高い場合には、事前交渉をしておくことも一つの方法でしょう。

反対が多い場合には、反対されても通る給与所得者等再生を申し立てる方法もあります。この場合、可処分所得以上の返済が必要になるので、ある程度の収入がある人は、返済額が大きくなることが多いです。可処分所得の計算をしても、返済額が変わらないのであれば、反対リスクのない給与所得者等再生を利用したほうが良いことになります。

小規模個人再生後の自己破産

小規模個人再生が債権者の反対で失敗した場合に、自己破産の申し立てを検討する人もいます。

個人再生で頑張ろうとしたものの否決されたのであれば、もう自己破産で良いと考える人もいます。

自己破産では、財産は処分されますが、借金の返済義務が免除されるので、家計のやりくりはラクになります。

このような、個人再生がだめだったら自己破産になってしまうという人でも、債権者はあまり考えずに反対意見を出してくることもあります。

アコムの債務整理

アコムの個人再生に対する動向については、反対してくることが稀にある、というものです。

一応、リスクがある業者と考えていたほうが良いでしょう。

また、アコムの借金を任意整理する際、徐々に交渉が厳しくなってきています。

たとえば、和解条件が厳しくなっています。

短期間の取引の場合、将来利息の免除が難しくなったり、返済期間が1~2年と短くなる合意しかしないと言われることも増えてきています。

三菱UFJ銀行のカードローンに借金がある場合、銀行口座が凍結されることもあります。

アコムは三菱UFJ銀行カードローン「バンクイック」の保証会社であることが多いです。

そのため、アコムとバンクイックから借金がある場合、バンクイックもあわせて整理対象になります。個人再生の場合には、両方の権利をアコムが握ることになります。合計額が大きい場合には、反対リスクを意識する必要があります。

個人再生での遅延損害金の金額

個人再生手続きでは、裁判所への申立時に債権者一覧表を提出する必要があります。

本来、開始決定前日までの利息と遅延損害金が含まれた金額が債権額になります。

しかし、申立時には、正確な金額が分からないので、元金のみを記載したり、債権者が事前に届け出た金額を記載します。

その後、債権者は債権届を出せます。開始決定日前日までの利息や遅延損害金を加算して債権届出を行うことがあります。個人再生手続きは依頼から申立てまで半年以上かかることがあり、その間にも遅延損害金が増えていきます。

遅延損害金の割合は、債権者によって違います。

単純計算をすると、総額500万円の借金がある人で、遅延損害金の率が全体で年20%というものだった場合、1年後には年利20%が加算され、遅延損害金込みで600万円の借金になります。

他に財産がなければ、小規模個人再生なら借金は5分の1になりますが、当初の500万円の5分の1である100万円ではなく、600万円の5分の1の120万円となり、20万円分が遅延損害金として増える計算になりあmす。

つまり、債権者は利息や遅延損害金を含めた債権額で届出を行ったほうが、より多くの返済を受けられます。

そこで、多くの債権者は債権届出をしてきますが、これをしない業者もあります。

個人再生では、債権届出をしなくても、債権届出期間の初日に一覧表と同じ内容で債権届出がされたとみなされます。

小規模個人再生の反対ルールと、遅延損害金による債権額の変動はここまでに説明したとおりです。

ここで、アコムが過半数の金額となったものの、反対されずに小規模個人再生で認可された事例を紹介します。

アコム個人再生の事例

相談者は、住宅金融公庫で住宅ローンを組んで自宅マンションを購入しました。

その後、勤務先が倒産し整理解雇されたため、住宅ローンの返済が難しくなり、住宅金融公庫との間で、返済期間を10年間延長する内容の変更契約を交わしました。

その後、クレジットカードを作成し、マイルを貯めるために、ライフラインの支払等に利用するようになりました。

さらに、長女と長男の教育費用の支払のため、アコムから借入れを行いました。

妻の持病が再発し、治療費の支払のため、カードのリボ払いやアコムからの借入れを利用。

このように債務が増えたため、収入を増やそうと副業を始めることにし、アフィリエイト教材に手を出しました。

しかし、思うように収益は上がらず、かえって入塾費用の支払や情報商材の購入にカードを利用し、その返済に窮した場合にはアコムから借入れをするということ繰り返したため、債務は膨らみました。

副業の一部は成功したものの、新型コロナウィルスの影響で副業ができなくなったため、副業を断念すると返済は困難となり、弁護士に個人再生を依頼したという経緯でした。

個人再生の申立時とアコムの遅延損害金

個人再生の申立時には、アコムの債権額は、金額の過半数にはギリギリ達していませんでした。

しかし、債権者の構成を見ると、アコムの遅延損害金率が他社よりも高く、債権届がされるタイミングでは、アコムが過半数を握る可能性が高い状態でした。

給与所得者等再生を検討したものの、可処分所得が高くなってしまうため、個人再生でもほとんど減額されない見込となってしまいました。

そこで、アコムの反対リスクを取って、小規模個人再生での申立をしました。

予想通り、アコムの債権届により、アコムが金額では過半数となったものの、再生計画案に対しては反対してこなかったため、認可され、借金は減額されました。

個人再生によるアコムの減額

個人再生による減額率では、5分の1になる金額帯でした。

これにより、500万円の借金が100万円程度まで減らせています。

アコムを債権者とするの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある