ケース紹介

ペアローン単独の個人再生ケース紹介

ケース紹介142 Sさんの事例

川崎市在住 ( 会社員 / 30代 / 男性 )

借入の理由:FX損失 債務総額1200万円

個人再生は住宅を残しながら借金を大幅に減額できる債務整理制度ですが、ペアローンでマイホームを購入している場合は住宅資金特別条項の適用に注意が必要です。

ペアローンでは同一住宅に夫婦それぞれの抵当権が設定されているため、原則として住宅ローン特則が使えないリスクがあります。

しかし、夫婦同時申立や条件を満たした単独申立により、マイホームを守りながら個人再生を行える可能性があります。今回は、川崎市にお住まいの方がペアローン単独申立によりマイホームを維持し、他の借金を減額できた事例を紹介します。

個人再生は住宅を残して借金圧縮できる制度

個人再生とは、簡単に言えば「裁判所の力を借りて借金を大幅に減額してもらい、原則3~5年でその減額後の借金を返済する」債務整理の方法です。

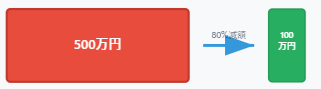

自己破産と異なり、安定した収入があることを前提に借金を多くの場合、約5分の1(最大80%減額)までカットできる制度で、残りを分割返済すれば残債が免除されます。

例えば、財産がない人であれば、500万円の借金でも、個人再生が認められれば100万円程度まで圧縮される可能性があります。

また、手続き中に資格制限(職業上のペナルティ)がない点も自己破産との違いです。

個人再生には「小規模個人再生」や給与所得者等再生といった種類がありますが、基本的な仕組みは共通です。

特徴的なのは住宅ローン特則(住宅資金特別条項)と呼ばれる制度で、条件を満たせばマイホームを手放さずに手続きができることです。つまり、住宅ローンは従来通り支払いを続けながら、その他の借金だけを減額することも可能です。

もっとも、個人再生を利用するためには継続的な収入や返済計画の提出などいくつかの要件があります。

計画に沿って3~5年で返済を完了できなければ手続きは失敗し、減額前の借金が復活することもあります。

場合によっては再度の債務整理や自己破産も検討しなければならなくなるため、確実な返済計画が必要です。

また、信用情報(いわゆるブラックリスト)には載ってしまうため、手続き後しばらくは新たな借入れやクレジットカード作成が難しくなるデメリットもあります。

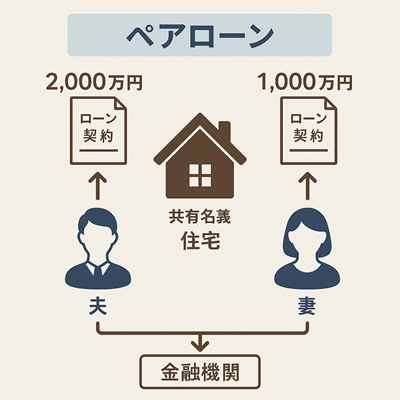

ペアローンとは夫婦二人で組む住宅ローン

ペアローンとは、夫婦がそれぞれの収入に応じて別々に住宅ローンを借り入れる契約形態を指します。

不動産を共有名義で購入・建築する際に利用されるローン方式で、夫と妻それぞれが主債務者となり、2本のローン契約を結ぶ点が特徴です。

たとえば「夫が2,000万円、妻が1,000万円」を同じ金融機関から借りるケースでは、夫婦それぞれの契約書が作成され、合計3,000万円の資金を調達する形になります。

形式上は夫のローン契約と妻のローン契約という2本立ての借入れになるため、「連帯保証」や「連帯債務」とは異なる仕組みです。

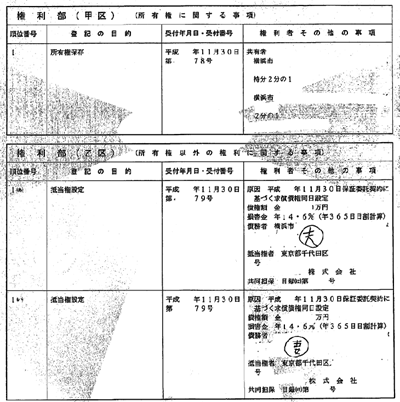

ペアローンの抵当権設定登記例

ペアローンでは住宅に2本の抵当権が付く点が特徴です。

不動産の登記簿、全部事項証明書等を見ると、乙区の抵当権欄には、夫に対する債務の抵当権と妻の債務の抵当権が別々に設定されているのがペアローンです。

ペアローンを利用するメリットは、夫婦の収入を合算して審査できるため単独より多くの借入れが可能になり、希望の価格帯の住宅を購入しやすくなることです。

その反面デメリットもあり、契約や登記の手数料・印紙代が二重にかかるほか、夫婦のどちらかの収入が減少すると返済計画が厳しくなるリスクがあります。

今回のように個人再生をする場合に問題になるのもデメリットといえるでしょう。

さらに、ペアローンを組む際にはお互いが相手の住宅ローンの連帯保証人になるケースもあります。

ペアローンの住宅資金特別条項の利用

住宅ローン付きのマイホームがある方にとって、個人再生最大の魅力は家を残せる可能性があることです。

しかし、それは住宅資金特別条項(住宅ローン特則)を適用できた場合に限ります。この特則を利用できなければ、個人再生を申し立てても住宅ローン債権者である金融機関が競売(担保不動産の差押え・売却)に踏み切り、結局マイホームは失われてしまいます。

つまり、「個人再生=住宅を守れる」というわけではなく、住宅ローン特則を適用できて初めて競売を防げる点に注意が必要です。

住宅資金特別条項(住宅ローン特則)とは、平たく言えば「住宅ローンだけは減額や免除の対象から外し、従来どおり(または契約内容を変更して)支払いを続ける代わりに、他の借金だけ減額する」という特別ルールです。

個人再生では通常、全ての負債について債権者平等の原則に則り減額計画を立てます。

しかしマイホームを残したい事情がある場合、この特則を付加することで住宅ローンのみ従来どおり返済を続行し(元本カットや免除をしない)、その代わりに住宅を競売から守ることができます。

特則を利用するには様々な条件がありますが、代表的な要件の一つが「住宅に住宅ローン以外の抵当権が設定されていないこと」です。

ところが、ペアローンで住宅を購入しているケースではこの要件が問題になります。

ペアローンでは同じ不動産に夫婦それぞれの住宅ローンに基づく抵当権(担保権)が別々に設定されています。

夫から見ると、自分の住宅ローンではない、妻の借金の抵当権が設定されているように見えるのです。

債務者本人の住宅ローン以外に、配偶者の住宅ローン分の抵当権もその家についている状態となり、抵当権が自分の住宅ローンだけであることという条件を満たせなくなってしまうのです。

したがって、ペアローン利用中は原則として住宅資金特別条項を使えない(個人再生で家を残せない)リスクが生じます。

これは、連帯保証や連帯債務で住宅ローンを組んだ場合と対照的です。

連帯保証人型や連帯債務型であれば契約は1本、抵当権も住宅1つにつき1本なので、個人再生時に特則適用の障害にはなりません。

ペアローンも夫婦二人の申立

ペアローンだと一見「個人再生では家を残せないのか?」と悲観的になりますが、実際の運用では工夫がされています。

裁判所によっては、ペアローンでも条件を満たせば住宅ローン特則の適用を認めるケースがあるのです。

まず、典型的なのが「夫婦二人とも個人再生を申し立てる」方法です。

夫婦が同時にそれぞれ個人再生+住宅資金特別条項付きの手続きを行えば、家に付いている他方名義の抵当権についても競売などの強制執行がされない状況を作り出すことができます。

結果的に「住宅に他の抵当権が設定されていない状態」に近づけ、住宅ローン特則の本来の趣旨(他の抵当権者による競売を防ぐ)を満たすとして、夫婦双方について住宅特則の適用を認める運用が行われています。

要するに、ペアローンでも夫婦二人で協調して個人再生するならマイホームを守れる可能性があるということです。

ペアローン一方のみ個人再生

次に、ペアローンでも夫婦2人で個人再生の申立をしたくないということもあります。

配偶者の債務が住宅ローンだけなのであれば、あえてそのためだけに個人再生の申立をするのは意味がないのではないかという疑問です。特に、配偶者側は、住宅ローンがペアローンであるだけで個人再生の申立をさせられ、信用情報にも影響が出る点に抵抗を示すことも多いです。

個人再生手続は基本的に個人単位で行うものなので、法律上「夫婦で一緒に申し立てなければならない」決まりはありません。

実際、先述のように夫婦両方で申し立てるケースはむしろ例外的であり、通常はそれぞれの債務状況に応じて個別に手続きを検討します。

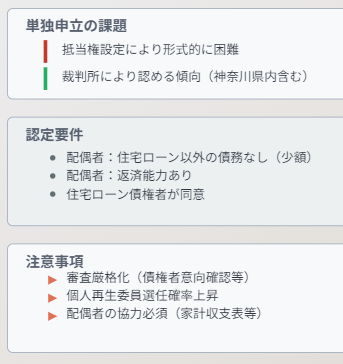

しかし、ペアローンで住宅ローンを組んでいる場合に一方だけが個人再生をするときは、別人の抵当権が設定されているという問題があり、形式的には単独での個人再生申立を認めるのは難しそうに見えます。

ただ、そのためだけに配偶者に個人再生の申立を認めるのは酷であるという意見も増え、裁判所によっては、ペアローン単独での申立でも住宅ローン特則の利用を認めることがあります。神奈川県内でも、認められる傾向にあります。

その要件として、申立をしない配偶者側には、住宅ローン以外の債務がなかったり、あっても少額だったりして、個人再生をしなくても返済はできることが必要とされます。

これは、申立人だけが個人再生しても、配偶者側に債務があって支払えなくなってしまうと、ペアローン部分の抵当権が実行されて、申立人の自宅も維持できなくあるという心配があるからです。

また、住宅ローン債権者が同意していることも必要です。

さらに、この点を審査されるため、ペアローン単独申立では、夫婦同時申立よりも審査は厳しくなる傾向があります。住宅ローン債権者の意向確認や、配偶者側の返済可能性などの審査のため、個人再生委員が選ばれる確率も上がります。

加えて、単独で手続きを進める場合でも配偶者の協力は不可欠です。なぜなら、個人再生手続では家計収支表の提出などが求められ、同居する配偶者の収入や支出状況も審査の材料になるからです。

ペアローン単独申立の相談ポイント

ペアローンを抱えた状態での個人再生は法律実務上も非常に複雑な手続きです。

そのため、早い段階で債務整理に詳しい専門家に相談することが肝心です。専門家に相談する際のポイントとして、以下の点を意識してください。

夫婦一緒に相談に行く

本人だけで悩まず、可能であれば配偶者と二人で弁護士等の相談窓口を訪れることをおすすめします。ペアローン問題は夫婦双方の協力が不可欠です。仮に「夫が個人再生をしたいが妻が反対している」という場合でも、専門家から直接説明してもらうことで配偶者の理解が得られるケースが多いです。お互いの立場や不安を整理するためにも、二人同席で相談するのが望ましいでしょう。

住宅ローン資料・登記資料の準備

普段はペアローンかどうかも意識していないことが多いでしょう。住宅ローン特則を使った個人再生の相談をする際には、住宅ローンの契約書や現在の自宅の登記事項証明書(法務局で取得)なども準備し、抵当権の設定状況を専門家に見てもらったほうが良いでしょう。

現在の家計・資産状況を正直に伝える

相談時には、住宅ローンの残高や持分、その他の借入状況、収入と支出の内訳などを詳しく伝えましょう。

ペアローン単独申立でも履行可能性の審査は厳しくされます。

地域の裁判所の運用を確認

個人再生手続の細かな運用は裁判所によって差があります。特にペアローンと住宅資金特別条項の扱いは地域ごとに実務が異なる可能性があります。

神奈川県内であれば、県内の運用を把握している可能性が高い地元の弁護士に相談したほうが良いでしょう。

ペアローン単独申立の事例

川崎市にお住まいの30代男性の事例があります。

妻の申立はせずに、ペアローン単独申立をしました。

川崎市にお住まいですので、横浜地方裁判所川崎支部での進行となります。

ペアローン単独申立ということもあり、個人再生委員を選任するとの判断が早期にされました。

2025年時点で、川崎支部は、神奈川県内では、横浜地方裁判所に近い運用をしている印象です。横浜地方裁判所でも、このように個人再生委員選任は、申立後に直ちに判断されることも増えています。

個人再生委員選任後、ペアローン単独申立の部分は認められたものの、自宅の査定書を取り直すこととなり、アンダーローンであったため、清算価値が申立時よりも上がることとなりました。

とはいえ、収入からの返済は可能な範囲でしたので、履行可能性は認められ、再生計画による減額を受けることができました。

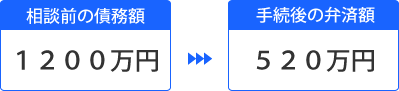

再生計画案による減額

住宅ローン以外の債権としては、約1200万円、自宅等の財産があるとの認定だったため、清算価値での最低弁済額が520万円となり、これを5年間で支払う内容の再生計画案を出し、認可されました。

毎月の支払は約8万6000円となっています。

ペアローン単独申立の個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある