ケース紹介

ケース紹介

ケース紹介35 T さんの事例

厚木市在住 ( 会社員 / 50代 / 男性 )

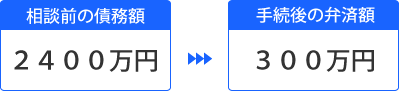

借入の理由:住宅ローン、法人保証 債務総額 2400万円

神奈川県厚木市に居住する50代の男性のケースです。

もともと会社経営をしていた代表取締役の方でした。

しかし、会社の業績は悪化してしまし、法人は自己破産手続きをとりました。

代表取締役は、法人の債務をかなり保証していたため、そちらの請求を受けることになりました。

代表取締役は、厚木市内に自宅を持ち、自宅には住宅ローン以外の抵当権が設定されていませんでした。

また、保証債務についても、2000万円程度の金額でした。

このようなケースで、多いのは代表取締役が自宅も手放し、法人とあわせて自己破産をする選択肢です。

自宅を維持したいという場合に、一定の要件を満たせば、住宅ローン条項をつけた個人再生手続を使う選択肢もあります。

個人再生の要件としては、

- 一定の収入があること

- 住宅ローン以外の債務が5000万円まで

というものがあります。

そこで、代表取締役が再就職をして、安定収入が得られ、保証している債務が、5000万円を下回る場合には

個人再生を利用して、自宅だけは残せる可能性が出てきます。

代表取締役の個人再生と債権者の反対

また、この要件のほかに、個人再生でよく使われる小規模個人再生では、債権者の過半数が反対すると認められません。この過半数は、金額の過半数も含みます。

法人破産からの代表取締役が個人再生というケースでは、メインバンクの債務が半分以上ということもあり、メインバンクだけが反対しても、個人再生が認められないリスクがあります。

このリスクを避けるためには、小規模個人再生ではなく、給与所得者等再生を利用することが考えられます。

こちらは、サラリーマンのような安定した収入がある人が前提の手続です。

就職したばかりでは使いにくく、ある程度、安定した収入を得ている期間を実績として持っていた方が認められやすいです。そのため、法人破産と同時期に、受任通知を送り、債権者からの督促は来ないようにしつつも、債権者に事情を説明して、安定収入を得られるまで待ってもらったうえで、個人再生の申立をすることになります。

資産状況

住宅は、オーバーローンで、総資産でも100万円を下回っていましたので、清算価値による支払ではなく、最低支払額の適用となりました。

手続きの方針・結果

多額の債務で、減額されてもかなりの金額ではありましたが、住宅を維持するとの強い希望から、家計状況を検討するなどしてなんとか履行可能性を認めてもらうことができました。

ジン法律事務所弁護士法人では、法人破産の相談も多く受けています。

なお、法人が活動している状態で、代表取締役の個人再生をする場合には、こちらを参考にしてください。

法人破産をするものの、自宅を維持して、代表取締役は個人再生という方法をご希望の方は、双方の手続の実績があるジン法律事務所弁護士法人までご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある