ケース紹介

過払い金回収後の個人再生ケース紹介

ケース紹介94 Mさんの事例

厚木市在住 ( 会社員 / 50代 / 男性 )

借入の理由:家族支出、医療費 債務総額1300万円

神奈川県厚木市にお住まいの50代の男性のケースです。

妻の闘病にかかった費用等で、住宅ローン以外に1300万円程度の債務があって支払えないとの相談でした。

しかし、債務の状況を見ると、取引期間も長く、過払金による借金の圧縮や過払金の回収も見込める可能性がありました。

過払い金の回収と個人再生

個人再生でも、自己破産でも、財産の申告が必要です。その際、過払い金も財産に含まれます。

過払金は、消費者金融やクレジットカードのキャッシング経験があり、利息制限法を上回る利息を払っていた場合に戻ってくる制度です。

利息制限法の利率は、元金が100万円を超えるなら年15%、元金が10万~100万円は年18%とされています。

年20%台のキャッシング利息を払っていた場合には、過払金が発生している可能性があります。

個人再生でも自己破産でも、依頼時に、借金が残っている業者に対しては、受任通知を送り、過去の取引履歴をもらい、過払い金も自動的に調べることになります。

依頼時に、借金が残っていない業者については、自動的には調べられないため、別に申告をしてもらい、過払金を調べることになります。

完済している業者の過払金調査が必要なのです。

今回も、このような過払金の調査・回収をしています。

なお、過払金については、取引終了から10年が経つと、消滅時効により回収できなくなります。

過払金回収と個人再生の申立てのタイミング

自己破産の場合は、財産は処分されることになり、過払金も債権者への配当財産になります。

個人再生手続きでは、自己破産とは違い、財産は処分されません。

その代わり、清算価値基準があり、財産以上の支払いをしなければならないというルールがあります。

財産が多い場合には、借金を返済する金額が上がってしまうという関係にあります。

ここで、過払金回収と、個人再生の申立てのどちらを先に進めるかによって、財産に含めなければならない金額が変わってきます。

個人再生の申立てをして、手続きを進めて行く際に、過払金が未回収であれば、その回収可能性などから概算額を財産に計上することになります。

過払金を先に回収して、個人再生の申立をする際には、回収後の金額を財産に含めて申告します。ここで、個人再生の申立費用などを過払金から支払うということもできます。この場合、個人再生申立時には、過払金の金額が減るので、財産に計上する金額は減ります。

実際の個人再生費用の負担もなくなるので、経済的にはこちらのほうがラクになることが多いです。

今回のケースでも、過払金の回収をしてから、費用の一部をそこから捻出し、個人再生の申立てをしています。

過払金の回収にかかる時間

調査の結果、イオンクレジットというクレジットカードのキャッシングで過払金が発生していました。

この会社に対して、過払金を返すよう裁判を起こし、回収しています。

依頼時には、100万円近い借金があるというカードでしたが、約17年間のキャッシング取引があり、利息制限法を超える利息を払っていたため、100万円以上の過払金が発生している状態でした。過払金については、まず、借金の返済にあてられるため、この相殺後の過払金50万円を回収することができ、その後、裁判は取り下げています。

裁判を起こしてから、過払金の回収までは、約3ヶ月という期間で終了しています。

過払金の回収期間としては、比較的短期間であったため、この回収後に個人再生の申立てをしても大丈夫なケースでした。

過払金の回収に時間がかかる場合、個人再生の申立てを遅らせると、今度は、他の債権者から裁判を起こされるリスクも出てくるため、タイミングを図る必要はあります。

過払金の回収後、個人再生の申し立て書類の作成を進め、多重債務になった経緯をまとめていくことになります。

住宅ローンを組んで自宅購入

厚木市内に住宅ローンを組んで自宅を購入していました。

数年後、妻が癌になり、入退院を繰り返すようになりました。

家計はすべて妻に任せていたところ、妻には借金があり、生活費をその返済に充てていたため、税金等を滞納することになったようでした。

市県民税・国民健康保険料の滞納により、自宅が差押えられてしまいます。

また、相談者名義での借入れをして、妻は自分の借金返済に使用していたようでした。

その後も妻の治療費のための借入れにより、債務額は膨らんでしまいます。

闘病のすえ、妻が他界。

ここで、ようやく自分の正確な債務状況を知ることなりました。

妻にも債務があったため、妻の相続については相続放棄の手続をとりました。

その後も、滞納した市県民税・国民健康保険料の納付のために借入れをしたり、他社の返済に充てるために借入れをしたりして、債務額は膨らみました。

何年間も少しずつ返済をしてきたものの、給料については徐々に減ってしまい、次第に返済が苦しくなり、自宅を任意売却しようとしました。

そのタイミングで、個人再生手続の存在を知り、相談に来たという経緯です。

住宅ローン条項を使った個人再生なら自宅を残せそうとの相談です。

定年前後の個人再生

個人再生申立時に、50代後半という年齢であったため、定年による退職、その後の減収が問題になるケースでした。

ただ、現在の勤務先では、定年制度がなく、60歳になった後も、変わらず働き続けられるとのことでした。実際にも、そのような従業員がいたため、これを報告することで、将来の支払い可能性も問題なく認められています。

定年制度があり、再雇用制度などがある場合には、収入の減少見込みなどを示していくことになります。

個人再生では、将来の支払い可能性である履行可能性をしっかり示す必要があり、定年が迫っている時期での申立ては注意が必要なのです。

個人再生での再生計画案による減額

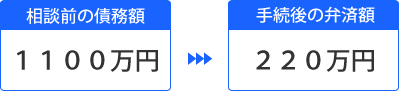

借金は約1100万円。

清算価値となる財産は、わずかな預金、出資金、保険、過払金残金のみでした。

借金の5分の1の方が高い金額だったため、そちらが最低支払い額となります。

最低支払い額は借金の5分の1である約220万円。

返済期間については、職場の情勢や家族の状況などを伝え、特別な事情を主張、5年で支払う再生計画案としています。

毎月の支払は約3万6000円となっています。

800万円以上の借金が減ったメリットを得ることができています。

過払金と合わせての個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある