ケース紹介

相模原市の個人再生ケース紹介

ケース紹介103 Kさんの事例

相模原市在住 ( 会社員 / 40代 / 男性 )

借入の理由:住宅ローン、転職 債務総額450万円

相模原市にお住まいの40代の男性のケースです。

母親と同居している事例で、同居家族の提出書類が問題になった事例です。

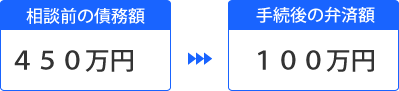

借金の減額幅

450万の借金が100万まで減額できています。

毎月の支払額は、月額2万8000円となっています。

住宅ローンで個人再生

10年以上前に、趣味の釣りに関する店舗でクレジットカードを作り、ショッピングに利用していたとのことでした。

当時のクレジットカードでキャッシングをしていたこともありましたが完済していました。

その後、相模原市の自宅を建て替えました。母が所有していた自宅が古くなり痛みがひどくなったので、子である相談者名義でローンを組み、建て替えをしたとのことでした。

敷地が母親、建物が子、という所有関係です。

住宅ローンを組んで、しばらくは車のローンがあるくらいで、借金をすることはほとんどありませんでした。

残業が減り借金へ

2,3年前から、職場で残業にうるさくなり、残業代が減ったため、収入も下がってしまいました。

それにもかかわらず、車に関する費用や、趣味の釣りに関して、それまでと同じようにショッピングをするなどしてお金を使っていたため、生活費が足りなくなりました。

その不足分をキャッシングで補うようになってしまい、徐々に借金が増えてしまいました。

収入が減っても生活レベルを下げられなかったのです。

転職しても収入が増えず

そこで収入を増やそうと転職しました。

もともとは契約社員だったので、給料が徐々に下がっていき、将来に不安を強く感じていたことや、返済が難しくなってきたことが理由です。

正社員になりたいと考え、転職をし、収入は増えなかったものの安定した収入の道が開けました。

ただ、借金額も膨れあがってしまっていて、そのまま支払を続けることができず、個人再生手続の相談に来たという経緯です。

自動車ローンと個人再生

自動車ローンがあり、所有権留保がされている場合には、受任通知で自動車ローンを止めた後に、車の引き上げがされます。

信用金庫などのカーローンでは所有権留保がないため自動車を残せることがあります。

これに対し、信販会社のローンでは、ほとんどの場合に所有権留保がついているため、引き上げになることが多いです。

引き上げ時期については、信販会社にもよりますが、受任通知を送った後、1ヶ月以内に進められることがほとんどです。ただし、多少の時期の調整は対応してもらえることも多いですし、進めかた次第です。

通帳での完済業者の説明

個人再生でも自己破産と同じく、預金通帳、取引明細を提出します。

その際、債権者一覧表に載っていない債権者がいれば補足説明が必要です。

時期によっては過払金の調査まで必要になってきます。

今回のケースでは、通帳中、アプラスからの引落がありました。

ただ、ショッピング利用を一時的にしていましたが、完済したものとのことで、キャッシング利用はありませんでしたので、報告のみで終了しています。

キャッシング利用があると、時期によっては過払金の調査が必要になり、過払い金があれば財産として計上します。

同居家族との家計と必要書類

申立人は、母親とも同居していました。

しかし、家計は完全に別で、母親自身の収入は自分で管理していました。

住宅ローンや建物の管理に関する費用は相談者が負担し、光熱費、自宅の電話代、自宅での食費等は母が負担することになっていました。

過去の家計上、母親からの援助がありましたが、借金のことは伝えていて、申立費用が不足するような場合に、月に4万円程度の援助をしてもらっていました。

臨時支出と重なったので、援助を受けて申立費用の補充に使ったとのことでした。

個人再生の申立では、原則として、同居家族の収入を示す書類を提出しなければなりません。しかし、親子のような関係で、家計が別の場合には、同居家族の収入資料を提出せずに申立が認められることも多いです。

家族に借金のことを伝えずに申立をしたいという人も多く、そのような場合には、家計は別であり、自分の収入からの返済ができることを示す方法で裁判所に認めてもらえれば良いでしょう。

転職直後の個人再生

個人再生では、減額すれば借金を払えるという履行可能性が要件とされています。

自営業者の個人再生では、この履行可能性で審査が厳しくなります。収入が不安定だとされるからです。

また、派遣社員やアルバイトの個人再生では、その収入が続くのか示す必要性が高くなります。

契約社員、正社員となるにつれて収入の安定性は高いと判断されます。

ただ、転職が頻繁にあるような場合には、正社員でも簡単に、収入の継続性を報告することが必要になることもあります。

個人再生と養育費の未払い

前妻に対する養育費の支払いについて問題があったため報告しています。

相談者は、前妻との離婚直後は、養育費代わりに携帯電話代として月3万円程度を支払っていました。

しかし、1年も経たない間に、前妻から払わなくて良いので子どもと会わないで欲しいと言われ、それ以降、支払いも面会もしていない状態でした。

前妻との連絡も途絶えていることから、今後請求される可能性は極めて低いと裁判所に報告しています。

未払いの養育費があれば債権者一覧表に計上するなどします。

離婚調停や公正証書など明確な書類があれば、そこから未払金額を計算します。

これに対し、本件のように口約束で、免除されているような話がある場合には、そもそも未払いではないという理論構成で債権者でもない、連絡も不要という判断で進められることになるでしょう。

個人再生と債権者の反対

中央債権回収、オリコ、新生、SMBCなどが主な債権者でした。

小規模個人再生での申立をしましたが、とくに反対意見は出されませんでした。

個人再生での再生計画案による減額

住宅ローン以外の借金は450万程度でした。

財産については、解約返戻金が数十万円の保険程度でしたので、最低支払い額100万に減額する再生計画案を提出しています。

毎月の支払額は、月額2万8000円となっています。

350万円の減額メリットがあった結果となりました。

相模原市からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある