ケース紹介

飲食店の個人再生ケース紹介

ケース紹介96 Mさんの事例

厚木市在住 ( 飲食店経営 / 50代 / 男性 )

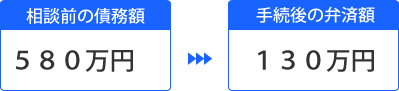

借入の理由:事業資金・新型コロナウイルス 債務総額580万円

神奈川県厚木市にお住まいの50代の男性のケースです。

飲食店を経営していたものの、新型コロナウイルスの影響で大打撃。借金の返済ができないとの相談でした。

自営業者と個人再生

自営業者の場合には、個人再生のうち、小規模個人再生のみが使えます。

債権者の過半数が反対しても通る給与所得者等再生は利用できません。

そのため、債権者が少ないケースや、1、2社が過半数を占めるような金額を持っている場合には、再生計画案が通らないリスクもあります。

また、自営業者の場合には、安定した給与収入よりも、今後の支払可能性、履行可能性を厳しくチェックされる特徴があります。

Q.履行可能性とは?

そこで、まず、今回の借金の理由を確認してみましょう。

新型コロナウイルスによる減収

クレジットカードを作成し、日用品などの買い物に利用するようになり、生活費が少し不足した時などにキャッシングを利用するようになりました。

その後、自営業で飲食店を始めましたが、自営業の収入は不安定で、生活費や子どもの教育費が足りなくなることが多くなり、補うために、銀行でキャッシングをするようになりました。

その後、借りたお金を返済する資金も不足するようになり、クレジットカードをさらに作り、キャッシングをして生活費や教育費、税金の支払いや借金の返済に充てたり、日用品の買い物やガソリン代、電気代などの支払いに利用するようになりました。

令和2年になると、新型コロナウイルスの流行が拡大するようになり、飲食店の売り上げが大きく減少してしまいます。

助成金等を使いながら、売上回復を待つも、流行は止まらず、債権者への返済に限界を感じて、弁護士に相談したという経緯でした。

このような経緯をみると、新型コロナウイルスの蔓延よりも前から、慢性的な生活費不足が続いていたと認められます。そのために、借金が増えてしまっていたという経緯です。そこにさらに売上減少、という話が出てきています。

個人再生では、過去の借金が増えてしまっていた状態に戻っても、赤字体質では、返済できないのではないか、履行可能性がないのではないかと審査されることになります。

新型コロナウイルスの助成金でも回復せず

多くの飲食店で同じような状態でしょうが、助成金だけでは、経営が維持できない傾向にあります。

厚木市応援交付金、持続化給付金、県コロナ防止協力金、家賃支援給付金、新型コロナウィルス対策用品(消毒液、石けん類、飛沫防止シート、手袋、マスク等)を購入するための補助金、厚木市にぎわいカムバックキャンペーン補助金などを活用したものの、業績回復まで至らず、として相談に来ています。

個人再生で提出する資金繰り表

個人再生では、履行可能性を示すために、毎月の家計の収支を提出します。

神奈川県では、3ヶ月分の提出を求められます。

家計の収支は、全員が提出しなければならないものですが、自営業者の場合には、それ以外に、資金繰り表を提出します。

過去1年分のおよその資金繰りと、将来6ヶ月の資金繰り見込みを提出する必要があります。

これにより、事業収入が今後も得られ、そこから借金の返済ができるのだという履行可能性を示していくことになるのです。

資金繰り表は、売上や、主要な経費がいくらくらいかを月ごとにまとめたものです。

決算資料として、帳簿をつけたり、会計ソフトを利用している場合には、作成自体は難しくないでしょう。

そのデータを弁護士に示すことで、数字の整理はしてくれるはずです。

売上に季節性があるなど、不安定な収入な場合には、これをフォローしておく必要があります。

過去には税金の滞納も

通帳明細では、現在は残っていない保険の引き落としもありました。

その保険は、市税延滞のために差押えとなり、解約返戻金は市税の支払いに充当されたとのことでした。

そのため、その補足説明が必要になり、過去には、税金も滞納していたという事情が明らかにされています。

税金滞納がある場合には、借金返済よりも優先して支払わなければならないため、その事情説明が必要になります。

今回の事例では、現在は滞納がなくなっているとのことでしたので、その点は問題ありませんでしたが、過去に税金を滞納するような状態だったということは裁判所の判断に影響を与えた可能性はあります。

履行テスト、積立勧告の延長

個人再生での履行可能性を示すためには、家計状況の提出などのほかに、履行テスト、積立勧告が活用されることが多いです。

これは、個人再生の手続中、将来、払う金額を積立させるものです。

この履行テストにより、毎月の積立ができるならば、履行可能性はあるだろうと判断してくれるわけです。

履行テストの期間は、個人再生の流れでいうと、再生手続き開始決定が出てから、再生計画案の書面決議までが通常です。

神奈川県ですと、この間が、3ヶ月程度なので、3回程度の積立を求められます。

しかし、本件では、過去の借金の理由や、資金繰り表、家計状況などの資料から、履行可能性に疑問を持たれた結果、通常よりも長い期間の履行テストが実施されました。

積立としては、6ヶ月。

再生計画案の提出自体は、通常どおりさせたうえで、その後も積み立てないと書面決議に付さないという扱いとなりました。決定が保留にされている不思議な運用となりました。

履行可能性判断のための個人再生委員

一般的な運用としては、履行可能性に疑問がある場合には、個人再生委員が選任されることも多いです。

もともと個人再生委員を選任する地域ではもちろん、弁護士がついている場合には、個人再生委員をつけない運用をしている神奈川県のような地域でも、特殊な事案では、個人再生委員が選任されています。

履行可能性判断のために個人再生委員を選任するということもあり得ます。

本件では、そこまでのケースではない、しかし、通常どおりの運用の3ヶ月だけチェックするのでは不安がある、という判断により、6ヶ月という長期の履行テストが実施されたものと思われます。

中間をとったような判断といえます。

このように、長期間の履行テストが実施されましたが、6ヶ月の積立をクリアし、再生計画の認可が出ています。

アンダーローン不動産は個人再生の清算価値に加算

金融資産、保険等はほとんどありませんでしたが、自宅不動産がアンダーローンでした。

アンダーローンとは、不動産の価値よりも、担保が設定されている住宅ローンの方が低い金額ということです。

この場合、差額が、財産になります。

たとえば、不動産の価値が1500万円、住宅ローンの残りが1300万円という場合、差額の200万円は財産となり、清算価値に加算されます。

逆に、不動産価値が1500万円、住宅ローンの残りが1700万円という場合、この不動産は、担保にとられている借金の方が高いので、プラスの評価はされず、ゼロと評価されます。

これをオーバーローンと呼びます。

アンダーローンの場合、不動産の価値をいくらとみるかによって、清算価値が変わってきます。個人再生での返済額にも影響してきます。

この不動産の価値は、査定書を複数出して、平均値で算出しますが、この査定価格の算出が非常に大事になってくるのです。

個人再生に反対する業者

今回の債権者は、楽天カード、アコムなど、反対してきやすい債権者が含まれていました。

しかし、実際には、反対意見は出されずに、再生計画が認可されています。

個人再生での再生計画案による減額

借金は約580万円。

清算価値となる財産は、不動産のみでした。

清算価値が約130万円だったため、借金の5分の1よりも、清算価値の方が高い計算になります。

再生計画案では、この最低支払い額である約130万円を支払う内容にして提出しています。

借金の5分の1は、約116万円ですので、若干高めの支払となっている事例です。

このようなアンダーローンの不動産がある場合には、個人再生の申立てが遅れてしまうと、その分、住宅ローンの支払いが進み、不動産の評価が高くなってしまう傾向にあります。なるべく急いで個人再生の申立てをした方が良いでしょう。

毎月の支払は約3万4000円となっています。

支払総額としても450万円以上の借金が減ったメリットを得ることができています。

飲食店事業者による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある